بينما الهيكل العام للقوائم المالية تحليل البيانات المالية كيفية إجراء تحليل القوائم المالية. سيعلمك هذا الدليل كيفية إجراء تحليل القوائم المالية لبيان الدخل والميزانية العمومية وبيان التدفق النقدي بما في ذلك الهوامش والنسب والنمو والسيولة والرافعة المالية ومعدلات العائد والربحية. بالنسبة للبنوك لا تختلف كثيرًا عن الشركات العادية ، فإن طبيعة العمليات المصرفية تعني أن هناك اختلافات كبيرة في التصنيف الفرعي للحسابات. تستخدم البنوك نفوذًا أكبر بكثير من الشركات الأخرى وتكسب فرقًا بين دخل الفوائد الذي تولده على أصولها (القروض) وتكلفة الأموال (ودائع العملاء).

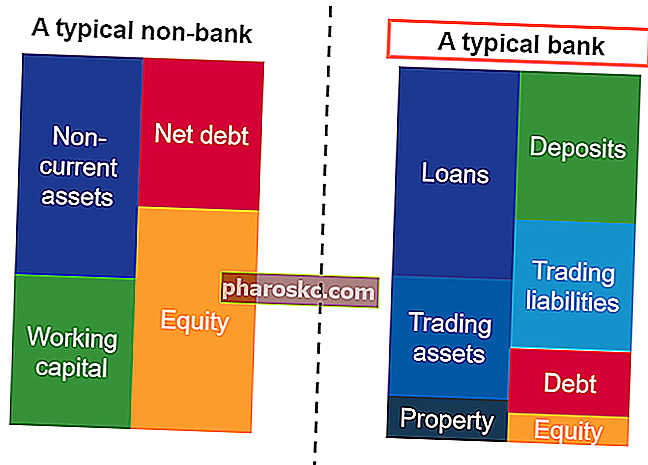

الميزانية العمومية النموذجية

الميزانية العمومية النموذجية الميزانية العمومية الميزانية العمومية هي واحدة من البيانات المالية الأساسية الثلاثة. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية تتكون من معادلة المحاسبة الأساسية ، الأصول متساوية الخصوم بالإضافة إلى حقوق الملكية. بموجب هذه الحسابات ، قد يكون لدى بعض الشركات فئات كبيرة أخرى مثل PP&E PP&E (ممتلكات ومنشآت ومعدات) تعد PP&E (الممتلكات والمصنع والمعدات) أحد الأصول الأساسية غير المتداولة الموجودة في الميزانية العمومية. تتأثر PP&E بالمصاريف الرأسمالية ، والاستهلاك ، وعمليات الاستحواذ / التصرف في الأصول الثابتة. تلعب هذه الأصول دورًا رئيسيًا في التخطيط والتحليل الماليين لعمليات الشركة والنفقات المستقبلية ،الأصول غير الملموسة الأصول غير الملموسة وفقًا للمعايير الدولية لإعداد التقارير المالية ، الأصول غير الملموسة قابلة للتحديد ، وهي أصول غير نقدية ليس لها جوهر مادي. مثل جميع الأصول ، فإن الأصول غير الملموسة هي تلك التي من المتوقع أن تحقق عوائد اقتصادية للشركة في المستقبل. كأصل طويل الأجل ، يمتد هذا التوقع إلى ما بعد عام واحد. ، الأصول الحالية ، الحسابات المدينة المحاسبة أدلة وموارد المحاسبة الخاصة بنا هي أدلة للدراسة الذاتية لتعلم المحاسبة والتمويل حسب وتيرتك الخاصة. تصفح مئات من الأدلة والموارد. ، حسابات دائنة ، وما إلى ذلك.يمتد هذا التوقع إلى ما بعد عام واحد. ، الأصول الحالية ، الحسابات المدينة المحاسبة أدلة وموارد المحاسبة الخاصة بنا هي أدلة للدراسة الذاتية لتعلم المحاسبة والتمويل حسب وتيرتك الخاصة. تصفح مئات من الأدلة والموارد. ، حسابات دائنة ، وما إلى ذلك.يمتد هذا التوقع إلى ما بعد عام واحد. ، الأصول الحالية ، الحسابات المدينة المحاسبة أدلة وموارد المحاسبة الخاصة بنا هي أدلة للدراسة الذاتية لتعلم المحاسبة والتمويل حسب وتيرتك الخاصة. تصفح مئات من الأدلة والموارد. ، حسابات دائنة ، وما إلى ذلك.

ومع ذلك ، لدى البنك فئات فريدة من بنود الميزانية العمومية التي لا تفعلها الشركات الأخرى. الهيكل النموذجي للميزانية العمومية للبنك هو:

- الأصول

- خاصية

- أصول التداول

- قروض للعملاء

- الودائع في البنك المركزي

- المطلوبات

- قروض من البنك المركزي

- ودائع العملاء

- مطلوبات التداول

- متفرقات دين

- القيمة المالية

- الأسهم العادية والمفضلة

استدعاء من الميزانية العمومية دليل الميزانية العمومية الميزانية العمومية هي واحدة من ثلاثة البيانات المالية الأساسية. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية التي الأصول = المطلوبات + حقوق الملكية .

القوائم المالية للبنوك: الميزانية العمومية

تحتوي الميزانية العمومية للبنك على بعض العناصر الفريدة. نزور كل بند فريد من نوعه لعرض بنود الميزانية العمومية. تتضمن بنود الميزانية العمومية الإسقاطية تحليل رأس المال العامل ، والممتلكات الشخصية والمعدات ، ورأس مال الدين ، وصافي الدخل. يوضح هذا الدليل كيفية الحساب في الأقسام الفرعية أدناه.

لمعرفة المزيد ، ابدأ دوراتنا المالية عبر الإنترنت!

القروض والودائع للعملاء

العمليات الرئيسية ومصدر الدخل للبنوك هي عمليات القروض والودائع. يقوم العملاء بإيداع الأموال في البنك الذي يتلقون فيه مبلغًا صغيرًا نسبيًا من الفائدة. ثم يقوم البنك بإقراض الأموال بمعدل أعلى بكثير ، مستفيدًا من الفرق في أسعار الفائدة.

على هذا النحو ، يتم تصنيف القروض للعملاء كأصول. ويرجع ذلك إلى أن البنك يتوقع تلقي الفائدة وسداد مدفوعات الديون الرئيسية جدول الديون يحدد جدول الديون جميع الديون التي لدى الشركة في جدول زمني بناءً على تاريخ استحقاقها وسعر الفائدة. في النمذجة المالية ، تدفقات مصروفات الفوائد للقروض في المستقبل ، وبالتالي تولد فائدة اقتصادية من القروض.

من ناحية أخرى ، من المتوقع أن يتم سحب الودائع من قبل العملاء أو دفع مدفوعات الفائدة أيضًا ، مما يؤدي إلى تدفق اقتصادي خارجي في المستقبل. وبالتالي ، يتم تصنيف الودائع للعملاء كمطلوبات.

قروض وودائع للبنك المركزي

في أسئلة القوائم المالية للبنوك ، أين تخزن هذه البنوك أموالها؟ إنه مثل السؤال القديم: هل يقوم الحلاقون بقص شعرهم بأنفسهم؟

الجواب ليس جنونيًا جدًا. يوجد في معظم البلدان بنك مركزي ، حيث تقوم معظم (أو كل) البنوك الوطنية بتخزين أموالها وأرباحها. تعتبر الودائع من أحد البنوك في البنك المركزي أصولًا ، على غرار النقد وما يعادله لشركة عادية. وذلك لأن البنك يمكنه سحب هذه الودائع بسهولة. كما يتوقع أن يتلقى دفعة فائدة صغيرة ، باستخدام سعر الفائدة الأساسي للبنك المركزي.

تعتبر القروض من البنك المركزي التزامات ، مثل الديون العادية. ديون كبار الديون هي الأموال المستحقة على شركة لديها مطالبات أولية بشأن التدفقات النقدية للشركة. إنه أكثر أمانًا من أي دين آخر ، مثل الديون الثانوية

الأصول والخصوم التجارية

يجوز للبنوك الاحتفاظ بأوراق مالية قابلة للتداول الأوراق المالية القابلة للتسويق هي أدوات مالية غير مقيدة قصيرة الأجل يتم إصدارها إما لسندات حقوق الملكية أو لأوراق الدين لشركة مدرجة في البورصة. تقوم الشركة المصدرة بإنشاء هذه الأدوات لغرض صريح هو جمع الأموال لمزيد من تمويل الأنشطة التجارية والتوسع. أو عملات معينة Cryptocurrency Cryptocurrency هو شكل من أشكال العملات الرقمية يعتمد على شبكات blockchain. أصبحت العملات المشفرة مثل Bitcoin و Ethereum مقبولة على نطاق واسع. لأغراض التجارة. ستعتبر هذه بطبيعة الحال أصولًا تجارية. قد يكون لديهم التزامات تجارية إذا انخفضت قيمة الأوراق المالية التي يشترونها.

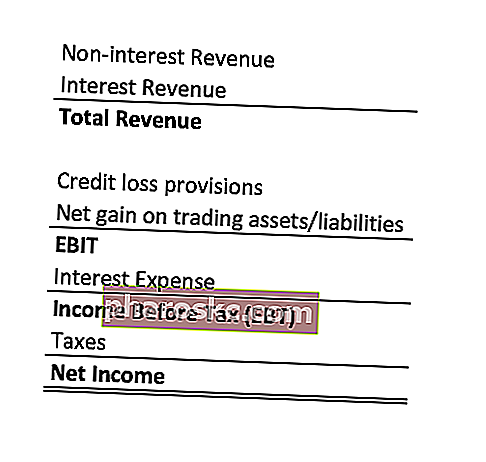

بيان الدخل النموذجي للبنوك

مرة أخرى ، لا يبتعد الهيكل العام لبيان الدخل للبنك كثيرًا عن بيان الدخل العادي بيان الدخل بيان الدخل هو أحد البيانات المالية الأساسية للشركة التي تُظهر أرباحها وخسائرها على مدار فترة زمنية. يتم تحديد الربح أو الخسارة بأخذ جميع الإيرادات وطرح جميع المصروفات من كل من الأنشطة التشغيلية وغير التشغيلية ، هذا البيان هو واحد من ثلاثة بيانات مستخدمة في كل من تمويل الشركات (بما في ذلك النمذجة المالية) والمحاسبة. . الجزء العلوي من بيان الدخل هو الإيرادات والجزء السفلي هو صافي الدخل.

ومع ذلك ، يتم اشتقاق الإيرادات بشكل مختلف عن عائدات الشركات العادية. سيبدو بيان الدخل بشكل عام على النحو التالي:

القوائم المالية للبنوك: قائمة الدخل

مرة أخرى ، دعنا نتصفح البنود الفريدة في عرض بنود بيان الدخل. نناقش الطرق المختلفة لتوقع بنود بيان الدخل. يبدأ عرض بنود بيان الدخل بإيرادات المبيعات ، ثم التكلفة غير موجودة في بيانات الدخل المشتركة.

لمعرفة المزيد ، ابدأ دوراتنا المالية عبر الإنترنت!

الإيرادات من غير الفوائد

تتكون الإيرادات من غير الفوائد من الإيرادات الإضافية التي يحققها البنك لدعم خدماته. يمكن أن يتكون هذا من:

- رسوم الوسيط

- العمولات والرسوم على المنتجات والخدمات

- رسوم الاكتتاب

- الربح من بيع الأصول التجارية

- رسوم العملاء الأخرى (رسوم NSF ، رسوم السحب ، رسوم السحب)

تأتي هذه الإيرادات من أي شيء لا يشكل إيرادات فوائد.

لمعرفة المزيد ، ابدأ دوراتنا المالية عبر الإنترنت!

إيرادات الفائدة

تعكس إيرادات الفوائد مدفوعات الفائدة التي يتلقاها البنك على القروض التي يصدرها. في بعض الأحيان ، يشير هذا البند إلى إجمالي إيرادات الفوائد فقط. في أوقات أخرى ، سيقوم هذا الخط بدمج إجمالي إيرادات الفوائد وخصم مصروفات الفائدة للعثور على صافي إيرادات الفوائد. مصاريف الفوائد هذه مصاريف الفوائد تنشأ مصاريف الفوائد من شركة تمول من خلال عقود إيجار ديون أو رأس مال. تم العثور على الفائدة في بيان الدخل ، ولكن يمكن أيضًا حسابها من خلال جدول الديون. يجب أن يحدد الجدول جميع أجزاء الدين الرئيسية التي تمتلكها الشركة في ميزانيتها العمومية ، وأن يحسب الفائدة بضرب مصروفات الفائدة المباشرة المدفوعة للودائع المستخدمة لتمويل القروض ، ولا يشمل مصروفات الفوائد من الدين العام.

أحكام خسارة الائتمان

تمامًا مثل حسابات القبض ونفقات الديون المعدومة ، يجب على الشركة الاستعداد في حالة عدم تمكن المقترضين من سداد قروضهم. يتم شطب أجزاء الائتمان السيئة هذه في بيان الدخل كمخصص لخسارة الائتمان.

لمعرفة المزيد ، ابدأ دوراتنا المالية عبر الإنترنت!

تعرف على المزيد حول البيانات المالية

نشكرك على قراءة دليل المالية للبيانات المالية للبنوك. Finance هو المزود العالمي الرسمي لشهادة FMVA® لتعيين محلل التقييم والنمذجة المالية انضم إلى أكثر من 350600 طالب يعملون في شركات مثل Amazon و JP Morgan و Ferrari ، المصممة لتحويل أي شخص إلى محلل مالي على مستوى عالمي. لتعزيز حياتك المهنية ، ستكون هذه الموارد المالية الإضافية مفيدة:

- نموذج ثلاثة قوائم مالية ثلاثة بيانات مالية القوائم المالية الثلاثة هي بيان الدخل والميزانية العمومية وبيان التدفقات النقدية. هذه البيانات الأساسية الثلاثة معقدة

- كيف ترتبط النماذج الثلاثة كيف ترتبط القوائم المالية الثلاثة كيف ترتبط البيانات المالية الثلاثة معًا؟ نشرح كيفية ربط القوائم المالية الثلاثة معًا للنمذجة المالية والتقييم في Excel. روابط صافي الدخل والأرباح المحتجزة ، والممتلكات والمعدات ، والاستهلاك والإطفاء ، والنفقات الرأسمالية ، ورأس المال العامل ، وأنشطة التمويل ، والرصيد النقدي

- كيف تكون محللًا ماليًا رائعًا The Analyst Trifecta® Guide الدليل النهائي لكيفية أن تكون محللًا ماليًا على مستوى عالمي. هل تريد أن تكون محلل مالي على مستوى عالمي؟ هل تتطلع إلى اتباع أفضل الممارسات الرائدة في المجال والتميز عن الآخرين؟ تتكون عمليتنا ، المسماة The Analyst Trifecta® ، من التحليلات والعرض التقديمي والمهارات الشخصية

- الميزانية العمومية الميزانية العمومية الميزانية العمومية هي واحدة من ثلاثة بيانات مالية أساسية. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية