نموذج التدفقات النقدية المخصومة هو نوع محدد من النماذج المالية أنواع النماذج المالية. تشمل الأنواع الأكثر شيوعًا للنماذج المالية ما يلي: نموذج البيان 3 ، نموذج DCF ، نموذج الاندماج والاستحواذ ، نموذج LBO ، نموذج الميزانية. اكتشف أفضل 10 أنواع مستخدمة لتقييم الأعمال. يرمز DCF إلى D iscounted C ash F low ، لذا فإن نموذج DCF هو ببساطة توقع لتدفق نقدي حر غير مقيد للشركة مخصومًا إلى قيمة اليوم ، وهو ما يسمى صافي القيمة الحالية (NPV). سيعلمك دليل تدريب نموذج DCF هذا الأساسيات خطوة بخطوة.

على الرغم من أن المفهوم بسيط ، إلا أن هناك في الواقع قدرًا كبيرًا من الخلفية التقنية المطلوبة لكل مكون من المكونات المذكورة أعلاه ، لذلك دعونا نقسم كل منها بمزيد من التفصيل. إن اللبنة الأساسية لنموذج التدفقات النقدية المخصومة هي نموذج البيان الثالث 3 نموذج البيان 3 نموذج البيان أ 3 يربط بيان الدخل والميزانية العمومية وبيان التدفقات النقدية في نموذج مالي واحد متصل ديناميكيًا. أمثلة ، دليل ، الذي يربط البيانات المالية معًا. سيأخذك دليل التدريب لنموذج DCF هذا خلال الخطوات التي تحتاج إلى معرفتها لبناء واحد بنفسك.

ما هو التدفق النقدي الحر غير المعزز؟

التدفق النقدي التدفق النقدي التدفق النقدي (CF) هو الزيادة أو النقص في مقدار الأموال التي تمتلكها شركة أو مؤسسة أو فرد. في التمويل ، يستخدم المصطلح لوصف مقدار النقد (العملة) الذي يتم إنشاؤه أو استهلاكه في فترة زمنية معينة. هناك أنواع عديدة من CF هي ببساطة الأموال التي تولدها شركة ما والتي يمكن توزيعها على المستثمرين أو إعادة استثمارها في الأعمال التجارية. في النمذجة المالية ما هي النمذجة المالية يتم تنفيذ النمذجة المالية في Excel للتنبؤ بالأداء المالي للشركة. نظرة عامة على ماهية النمذجة المالية ، وكيف ولماذا بناء نموذج. وتحليل التدفقات النقدية المخصومة ، نوع التدفق النقدي الأكثر استخدامًا هو التدفق النقدي الحر غير المستقر (يُسمى أيضًا التدفق النقدي الحر للشركة) - النقد المتاح لكل من المستثمرين في الديون والأسهم. لتعلم المزيد،يرجى قراءة دليلنا حول كيفية حساب التدفق النقدي الحر غير المعزز.

يستخدم التدفق النقدي لأنه يمثل القيمة الاقتصادية ، في حين أن المقاييس المحاسبية مثل صافي الدخل لا تفعل ذلك. قد يكون لدى الشركة صافي دخل إيجابي ولكن تدفق نقدي سلبي ، مما قد يقوض اقتصاديات العمل. النقد هو ما يقدره المستثمرون حقًا في نهاية اليوم ، وليس الربح المحاسبي.

تعرف على المزيد حول التدفق النقدي الحر غير المستقر Unlevered Free Cash Flow Unlevered Free Cash Flow هو رقم نظري للتدفق النقدي للأعمال التجارية ، على افتراض أن الشركة خالية تمامًا من الديون مع عدم وجود مصاريف فائدة. وكيفية حسابها.

لماذا يتم خصم التدفق النقدي؟

يتم خصم التدفقات النقدية التي تحققها الأعمال مرة أخرى إلى نقطة محددة في الوقت المناسب (ومن هنا جاء اسم مخفضة النقد نموذج التدفق)، وعادة إلى التاريخ الحالي. يعود سبب خصم التدفق النقدي إلى عدة أشياء ، يتم تلخيصها في الغالب على أنها تكلفة الفرصة البديلة والمخاطر ، وفقًا لنظرية القيمة الزمنية للنقود. تفترض القيمة الزمنية للنقود أن المال في الوقت الحاضر يساوي أكثر من المال في المستقبل ، لأنه يمكن استثمار الأموال في الوقت الحاضر وبالتالي كسب المزيد من المال.

المتوسط المرجح لتكلفة رأس المال WACC للشركة هو متوسط التكلفة المرجح لرأس المال للشركة ويمثل التكلفة المختلطة لرأس المال بما في ذلك حقوق الملكية والديون. صيغة WACC هي = (E / V x Re) + ((D / V x Rd) x (1-T)). سيقدم هذا الدليل لمحة عامة عن ماهيته ، ولماذا يتم استخدامه ، وكيفية حسابه ، كما يوفر أيضًا حاسبة WACC قابلة للتنزيل (WACC) تمثل معدل العائد المطلوب المتوقع من قبل المستثمرين. لذلك ، يمكن أيضًا اعتبارها تكلفة الفرصة البديلة للشركة ، مما يعني أنه إذا لم يتمكنوا من العثور على معدل عائد أعلى في مكان آخر ، فيجب عليهم إعادة شراء أسهمهم الخاصة.

إلى الحد الذي تحقق فيه الشركة معدلات عائد أعلى من تكلفة رأس مالها (تعريف معدل العقبة ، معدل العقبة ، والذي يُعرف أيضًا باسم الحد الأدنى لمعدل العائد المقبول (MARR) ، هو الحد الأدنى المطلوب لمعدل العائد أو المعدل المستهدف الذي يتوقع المستثمرون الحصول على استثمار ما ، ويتم تحديد المعدل من خلال تقييم تكلفة رأس المال ، والمخاطر التي ينطوي عليها ، والفرص الحالية في توسيع الأعمال التجارية ، ومعدلات عائد الاستثمارات المماثلة ، وعوامل أخرى) التي "تخلق قيمة". إذا كانوا يكسبون معدل عائد أقل من تكلفة رأس المال ، فإنهم "يدمرون القيمة".

يرتبط معدل العائد المطلوب من المستثمرين (كما نوقش أعلاه) بشكل عام بمخاطر الاستثمار (باستخدام نموذج تسعير الأصول الرأسمالية نموذج تسعير الأصول الرأسمالية (CAPM) نموذج تسعير الأصول الرأسمالية (CAPM) هو نموذج يصف العلاقة بين المتوقع عودة ومخاطر الأمان. توضح صيغة CAPM أن عودة الورقة المالية تساوي العائد الخالي من المخاطر بالإضافة إلى علاوة المخاطرة ، بناءً على الإصدار التجريبي من ذلك الأمان). لذلك ، كلما كان الاستثمار أكثر خطورة ، كلما ارتفع معدل العائد المطلوب وارتفعت تكلفة رأس المال.

كلما كانت التدفقات النقدية أبعد ، زادت مخاطرها ، وبالتالي ، يجب خصمها أكثر.

كيفية بناء توقعات التدفق النقدي في نموذج التدفقات النقدية المخصومة

هذا موضوع كبير ، وهناك فن كامل وراء التنبؤ بأداء الأعمال. بعبارات بسيطة ، تتمثل وظيفة المحلل المالي في جعل التنبؤ الأكثر استنارة ممكنًا حول كيفية تأثير كل محرك من محركات الأعمال على نتائجها في المستقبل. انظر دليلنا للافتراضات والتنبؤ لمعرفة المزيد.

عادةً ، ستنتهي التوقعات الخاصة بنموذج DCF لمدة خمس سنوات تقريبًا ، باستثناء الموارد أو الصناعات طويلة العمر مثل التعدين والنفط والغاز والبنية التحتية ، حيث يمكن استخدام التقارير الهندسية لبناء "عمر طويل الأجل للموارد" "توقعات. للحصول على مثال على ذلك ، يرجى الاطلاع على دورة النمذجة المالية للتعدين.

# 1 توقع الإيرادات

هناك عدة طرق لبناء توقعات الإيرادات ، ولكن بشكل عام تنقسم إلى فئتين رئيسيتين: القائمة على النمو والقائمة على المحرك.

تعتبر التوقعات القائمة على النمو أبسط ومنطقية للأعمال التجارية المستقرة والناضجة ، حيث يمكن استخدام معدل نمو أساسي سنوي. بالنسبة للعديد من نماذج DCF ، يعد هذا كافيًا.

تعد التوقعات المستندة إلى السائق أكثر تفصيلاً وصعوبة في التطوير. يتطلب تقسيم الإيرادات إلى محركاتها المختلفة ، مثل السعر والحجم والمنتجات والعملاء وحصة السوق والعوامل الخارجية. غالبًا ما يستخدم تحليل الانحدار كجزء من التنبؤ المستند إلى المحرك لتحديد العلاقة بين الدوافع الأساسية ونمو إيرادات الخط الأعلى.

# 2 التنبؤ بالنفقات

يمكن أن يكون بناء توقعات المصروفات عملية مفصلة للغاية ومفصلة ، أو يمكن أن تكون أيضًا مقارنة بسيطة على أساس سنوي.

يُطلق على النهج الأكثر تفصيلاً اسم الميزانية الصفرية الميزنة القائمة على الصفر. الميزنة على أساس الصفر (ZBB) هي تقنية للموازنة تخصص التمويل على أساس الكفاءة والضرورة بدلاً من تاريخ الميزانية. وتتطلب الإدارة بناء النفقات من الصفر ، دون أي اعتبار لما تم إنفاقه العام الماضي. عادة ، يُطلب من كل قسم في الشركة تبرير كل نفقات لديه ، بناءً على النشاط.

غالبًا ما يستخدم هذا النهج في بيئة خفض التكاليف ، أو عند فرض ضوابط مالية. من العملي فقط أن يتم أداؤها داخليًا من قبل الشركة ، وليس بواسطة جهات خارجية مثل المصرفيين الاستثماريين أو محللي أبحاث الأسهم.

# 3 التنبؤ بالأصول الرأسمالية

بمجرد وضع معظم بيان الدخل في مكانه الصحيح ، فقد حان الوقت للتنبؤ بالأصول الرأسمالية. تتضمن هذه عادةً بنود الميزانية العمومية مثل الممتلكات والمنشآت والمعدات (PP&E) PP&E (ممتلكات وآلات ومعدات) PP&E (ممتلكات ومصنع ومعدات) هي واحدة من الأصول الأساسية غير المتداولة الموجودة في الميزانية العمومية. تتأثر PP&E بالمصاريف الرأسمالية ، والاستهلاك ، وعمليات الاستحواذ / التصرف في الأصول الثابتة. تلعب هذه الأصول دورًا رئيسيًا في التخطيط والتحليل المالي لعمليات الشركة والنفقات المستقبلية والتكنولوجيا والبحث والتطوير (R&D) دليل نفقات البحث والتطوير لرسملة البحث والتطوير مقابل نفقات البحث والتطوير. بموجب مبادئ المحاسبة المقبولة عموماً ، يتعين على الشركات إنفاق نفقات البحث والتطوير (R & D) في السنة التي يتم إنفاقها فيها. للعديد من الشركات ،يؤدي هذا إلى تقلبات واسعة النطاق في حسابات الربح والعائد ، وإلى قياس غير مناسب للأصول أو رأس المال المستثمر. تأثيرات الممارسة ، ورأس المال العامل ، والذي يشمل الذمم المدينة والمخزون.

غالبًا ما يكون PP&E أكبر عنصر في الميزانية العمومية والنفقات الرأسمالية. كيفية حساب النفقات الرأسمالية - الصيغة يوضح هذا الدليل كيفية حساب النفقات الرأسمالية من خلال اشتقاق معادلة CapEx من بيان الدخل والميزانية العمومية للنمذجة المالية والتحليل. (CapEx) ، وكذلك الاستهلاك ، يجب أن يتم نمذجتهما في جدول منفصل. النهج الأكثر تفصيلاً هو أن يكون لديك جدول منفصل في نموذج التدفقات النقدية المخصومة لكل من الأصول الرأسمالية الرئيسية ، ثم دمجها في جدول إجمالي. سيكون لكل جدول أصول رأسمالية عدة بنود: الرصيد الافتتاحي ، والنفقات الرأسمالية ، والاستهلاك ، والتصرفات ، والرصيد الختامي.

# 4 التنبؤ بهيكل رأس المال

تعتمد طريقة إنشاء هذا القسم بشكل كبير على نوع نموذج DCF الذي تقوم ببنائه. النهج الأكثر شيوعًا هو ببساطة الحفاظ على هيكل رأس المال الحالي للشركة في مكانه ، بافتراض عدم وجود تغييرات رئيسية بخلاف الأشياء المعروفة ، مثل استحقاق الديون.

نظرًا لأننا نستخدم التدفق النقدي الحر غير المعزز ، فإن هذا القسم ليس مهمًا في الواقع لنموذج DCF. ومع ذلك ، من المهم إذا كنت تنظر إلى الأشياء من منظور مستثمر في الأسهم أو محلل أبحاث الأسهم. يركز المصرفيون الاستثماريون عادةً على قيمة المؤسسة قيمة المؤسسة ، أو قيمة الشركة ، هي القيمة الكاملة للشركة التي تساوي قيمة حقوق الملكية ، بالإضافة إلى صافي الدين ، بالإضافة إلى أي حقوق أقلية ، مستخدمة في التقييم. إنه ينظر إلى القيمة السوقية بأكملها بدلاً من قيمة الأسهم فقط ، لذلك يتم تضمين جميع حقوق الملكية ومطالبات الأصول من كل من الديون وحقوق الملكية. ، لأنه أكثر صلة بمعاملات الاندماج والاستحواذ ، حيث يتم شراء الشركة بأكملها أو بيعها.

# 5 القيمة النهائية

تُستخدم صيغة القيمة الطرفية لصيغة DCF Terminal Value Formula DCF لحساب قيمة الأعمال بعد فترة التنبؤ في تحليل DCF. إنه جزء كبير من النموذج المالي وهو جزء مهم جدًا من نموذج DCF. غالبًا ما تشكل أكثر من 50 ٪ من صافي القيمة الحالية للأعمال ، خاصة إذا كانت فترة التوقعات خمس سنوات أو أقل. هناك طريقتان لحساب القيمة النهائية: نهج معدل النمو الدائم ونهج الخروج المتعدد.

يفترض نهج معدل النمو الدائم أن التدفق النقدي المتولد في نهاية فترة التنبؤ ينمو بمعدل ثابت إلى الأبد. لذلك ، على سبيل المثال ، يبلغ التدفق النقدي للشركة 10 ملايين دولار وينمو بنسبة 2٪ إلى الأبد ، بتكلفة رأس مال تبلغ 15٪. القيمة النهائية 10 مليون دولار / (15٪ - 2٪) = 77 مليون دولار.

مع نهج الخروج المتعدد ، يُفترض أن يتم بيع العمل مقابل ما سيدفعه "المشتري المعقول" مقابل ذلك. هذا يعني عادةً مضاعف EBITDA / EV / EBITDA. مضاعف EBITDA هو نسبة مالية تقارن قيمة مؤسسة الشركة إلى EBITDA السنوي. يستخدم هذا المضاعف لتحديد قيمة الشركة ومقارنتها بقيمة الأعمال التجارية المماثلة الأخرى. يوفر مضاعف EBITDA للشركة نسبة طبيعية للاختلافات في هيكل رأس المال ، عند أو بالقرب من قيم التداول الحالية للشركات المماثلة. كما ترى في المثال أدناه ، إذا كان لدى الشركة 6.3 مليون دولار من EBITDA EBITDA أو الأرباح قبل الفوائد أو الضرائب أو الاستهلاك أو الإطفاء ، فهي أرباح الشركة قبل إجراء أي من هذه الخصومات الصافية.تركز الأرباح قبل خصم الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) على القرارات التشغيلية للشركة لأنها تنظر إلى ربحية الشركة من العمليات الأساسية قبل تأثير هيكل رأس المال. يتم التداول بالصيغة والأمثلة والشركات المماثلة عند 8x ثم القيمة النهائية هي 6.3 مليون دولار × 8 = 50 مليون دولار. ثم يتم خصم هذه القيمة مرة أخرى إلى الوقت الحاضر للحصول على NPV للقيمة النهائية.

# 6 توقيت التدفق النقدي

من المهم الانتباه إلى توقيت التدفقات النقدية في نموذج التدفقات النقدية المخصومة ، حيث لا تكون كل الفترات الزمنية متساوية بالضرورة. غالبًا ما تكون هناك "فترة كعب" في بداية النموذج ، حيث يتم استلام جزء فقط من التدفق النقدي للسنة. بالإضافة إلى ذلك ، فإن التدفق النقدي الخارج (إجراء الاستثمار الفعلي) عادة ما يكون فترة زمنية متقطعة قبل استلام كعب الروتين.

دالة XNPV XNPV في Excel يجب استخدام دالة XNPV في Excel على دالة NPV العادية في النمذجة المالية وتحليل التقييم لضمان الدقة والدقة. تستخدم صيغة XNPV تواريخ محددة تتوافق مع كل تدفق نقدي يتم خصمه في السلسلة. تعلم خطوة بخطوة في هذا الدليل مع أمثلة و sceenshots و XIRR XIRR vs IRR لماذا تستخدم XIRR vs IRR. يقوم XIRR بتعيين تواريخ محددة لكل تدفق نقدي فردي مما يجعله أكثر دقة من IRR عند إنشاء نموذج مالي في Excel. هي طرق سهلة لتكون محددًا للغاية فيما يتعلق بتوقيت التدفقات النقدية عند بناء نموذج DCF. أفضل الممارسات هي استخدام هذه دائمًا على دليل صيغة NPV Formula A العادية في Excel NPV إلى صيغة NPV في Excel عند إجراء التحليل المالي. انهامن المهم أن تفهم بالضبط كيف تعمل صيغة NPV في Excel والرياضيات الكامنة وراءها. NPV = F / [(1 + r) ^ n] حيث ، PV = القيمة الحالية ، F = الدفع المستقبلي (التدفق النقدي) ، r = معدل الخصم ، n = عدد الفترات في المستقبل ووظائف Excel IRR.

# 7 قيمة مشروع DCF

عند إنشاء نموذج DCF باستخدام التدفق النقدي الحر غير المعزز ، فإن NPV الذي تصل إليه هو دائمًا قيمة المؤسسة (قيمة المؤسسة EV ، أو قيمة الشركة ، هي القيمة الكاملة للشركة التي تساوي قيمة حقوق الملكية ، بالإضافة إلى صافي الدين ، بالإضافة إلى أي حقوق أقلية ، تُستخدم في التقييم. إنها تنظر إلى القيمة السوقية بالكامل بدلاً من قيمة الأسهم فقط ، لذلك يتم تضمين جميع حقوق الملكية ومطالبات الأصول من كل من الديون وحقوق الملكية.) للشركة. هذا هو ما تحتاجه إذا كنت تتطلع إلى تقييم العمل بأكمله أو مقارنته بشركات أخرى دون مراعاة هياكل رأس المال الخاصة بها (أي المقارنة بين التفاح والتفاح). بالنسبة لمعظم الخدمات المصرفية الاستثمارية ، فإن الخدمات المصرفية الاستثمارية هي قسم البنك أو المؤسسة المالية التي تخدم الحكومات والشركات ،والمؤسسات من خلال تقديم خدمات استشارية للاكتتاب (زيادة رأس المال) وعمليات الدمج والاستحواذ (M & A). تعمل البنوك الاستثمارية بمثابة معاملات وسيطة ، وسيكون التركيز على قيمة المؤسسة.

# 8 قيمة حقوق ملكية DCF

إذا كنت تبحث عن قيمة حقوق الملكية للشركة ، فأنت تأخذ صافي القيمة الحالية (NPV) صافي القيمة الحالية (NPV) صافي القيمة الحالية (NPV) هو قيمة جميع التدفقات النقدية المستقبلية (الإيجابية والسلبية) على كامل عمر استثمار مخصومًا إلى الوقت الحاضر. يعد تحليل NPV شكلاً من أشكال التقييم الجوهري ويستخدم على نطاق واسع عبر التمويل والمحاسبة لتحديد قيمة الأعمال التجارية ، وأمن الاستثمار ، والتدفقات النقدية الحرة غير المستقرة وتعديلها للنقد وما يعادله من النقد والنقد المعادل هو الأكثر سيولة من جميع الأصول في الميزانية العمومية. تشمل معادلات النقد الأوراق المالية الخاصة بسوق المال ومعادلات القبول المصرفي والديون وأي حقوق أقلية. سيعطيك هذا قيمة الأسهم ، والتي يمكنك تقسيمها على عدد الأسهم والوصول إلى سعر السهم.هذا النهج أكثر شيوعًا للمستثمرين المؤسسيين أو محللي أبحاث الأسهم ، وكلاهما يبحث من خلال عدسة شراء أو بيع الأسهم.

قم بتنزيل النموذج المجاني

أدخل اسمك وبريدك الإلكتروني في النموذج أدناه وقم بتنزيل قالب Excel النموذجي DCF المجاني الآن!

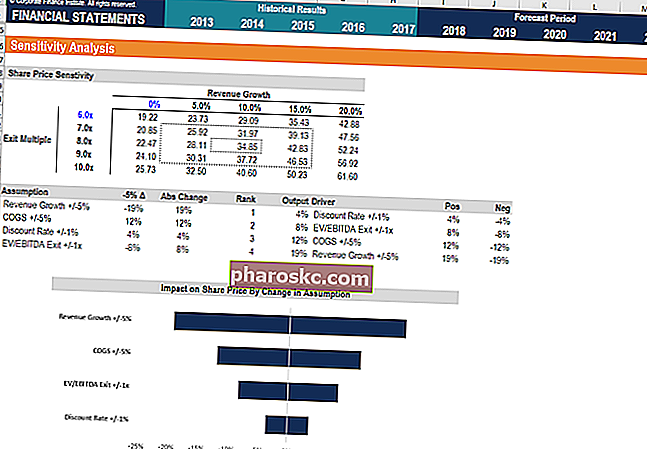

تحليل الحساسية في نموذج DCF

بمجرد اكتمال نموذج التدفقات النقدية المخصومة (DCF) (أي أنك وصلت إلى صافي القيمة الحالية للشركة) ، فقد حان الوقت لطبقة تحليل الحساسية لتحديد نطاق القيمة الذي يمكن أن يستحقه العمل كمحركات أو افتراضات مختلفة في تغيير النموذج.

لإجراء هذا التحليل ، يستخدم المحلل أداتين رئيسيتين لبرنامج Excel: جداول البيانات والبحث عن الهدف. من خلال ربط NPV للأعمال بالخلايا التي تؤثر على الافتراضات الأساسية ، من الممكن رؤية كيف تتغير القيمة مع المدخلات المختلفة.

لدينا مجموعة من الموارد حول كيفية إجراء تحليل الحساسية في Excel إذا كنت مهتمًا بتعلم كيفية تنفيذه.

فيديو صيغة التدفق النقدي المخصوم

شاهد شرح فيديو Finance الخاص بكيفية عمل الصيغة وكيف يمكنك دمجها في تحليلك المالي.

المزيد من التدريب على التدفقات النقدية المخصومة DCF والنمذجة المالية

Finance هو الموفر العالمي الرسمي لشهادة FMVA® المعينة للنمذجة المالية ومحلل التقييم (FMVA) ® انضم إلى أكثر من 350600 طالب يعملون في شركات مثل Amazon و JP Morgan و Ferrari. إذا كنت ترغب في الارتقاء بمهنة تمويل شركتك إلى المستوى التالي ، فلدينا مجموعة واسعة من موارد النمذجة المالية للوصول إليك هناك.

تشمل مواردنا الأكثر شيوعًا وإفادة للمحللين الماليين ما يلي:

- أبحاث الأسهم مقابل الخدمات المصرفية الاستثمارية أبحاث الأسهم مقابل الخدمات المصرفية الاستثمارية أبحاث الأسهم مقابل الخدمات المصرفية الاستثمارية عند النظر إلى مهنة في أسواق رأس المال ، من المهم أن تفهم ما إذا كنت مناسبًا بشكل أفضل للأعمال المصرفية الاستثمارية أو أبحاث الأسهم. كلاهما يقدم خبرة عمل ممتازة وأجرًا رائعًا. يعود اختيار أحدهما على الآخر إلى الشخصية أكثر من أي شيء آخر.

- أسئلة المقابلة المصرفية الاستثمارية أسئلة وأجوبة مقابلة المصرفية الاستثمارية أسئلة وأجوبة مقابلة المصرفية الاستثمارية. تم استخدام هذا النموذج الحقيقي من قبل البنك لتوظيف محلل أو مساعد جديد. رؤى واستراتيجيات مقابلة البكالوريا الدولية. يتم فرز الأسئلة إلى: نظرة عامة على البنك والصناعة ، وتاريخ التوظيف (السيرة الذاتية) ، والأسئلة الفنية (المالية ، والمحاسبة ، والتقييم) ، والسلوكية (الملائمة)

- قائمة أفضل البنوك قائمة أفضل بنوك الاستثمار قائمة أفضل 100 بنك استثماري في العالم مرتبة أبجديًا. أهم البنوك الاستثمارية في القائمة هي Goldman Sachs و Morgan Stanley و BAML و JP Morgan و Blackstone و Rothschild و Scotiabank و RBC و UBS و Wells Fargo و Deutsche Bank و Citi و Macquarie و HSBC و ICBC و Credit Suisse و Bank of America Merril Lynch

- دورات النمذجة المالية

- أنواع النماذج المالية أنواع النماذج المالية تشمل أكثر أنواع النماذج المالية شيوعًا: نموذج البيان 3 ، نموذج DCF ، نموذج الاندماج والاستحواذ ، نموذج LBO ، نموذج الميزانية. اكتشف أفضل 10 أنواع

- دورات Excel