يشير الإنفاق الأولي إلى الاستثمارات الأولية اللازمة لبدء مشروع معين. على سبيل المثال ، إذا تم افتتاح مصنع جديد ، فستحتاج الشركة إلى شراء أرض وآلات جديدة من أجل بدء المشروع.

عادة ، ستؤسس إدارة الشركة قرارها لمتابعة مشاريع معينة بناءً على مقاييس الربحية. نسب الربحية هي مقاييس مالية يستخدمها المحللون والمستثمرون لقياس وتقييم قدرة الشركة على توليد الدخل (الربح) بالنسبة للإيرادات والميزانية العمومية الأصول وتكاليف التشغيل وحقوق المساهمين خلال فترة زمنية محددة. تظهر مدى جودة استخدام الشركة لأصولها لتحقيق الربح أو القيمة الاستراتيجية. ومع ذلك ، ينبغي عليهم أيضًا أن يأخذوا في الاعتبار الإنفاق الأولي لرأس المال المطلوب لمتابعة المشروع المختار ، وكذلك مصادر رأس المال التي ينوون الاستفادة منها.يتم استخدام الإنفاق الأولي في حساب صافي القيمة الحالية (NPV) صافي القيمة الحالية (NPV) هو قيمة جميع التدفقات النقدية المستقبلية (الإيجابية والسلبية) على مدار العمر الكامل للاستثمار مخصومًا حتى الوقت الحاضر. يعد تحليل NPV شكلاً من أشكال التقييم الجوهري ويستخدم على نطاق واسع عبر التمويل والمحاسبة لتحديد قيمة الأعمال وأمن الاستثمار.

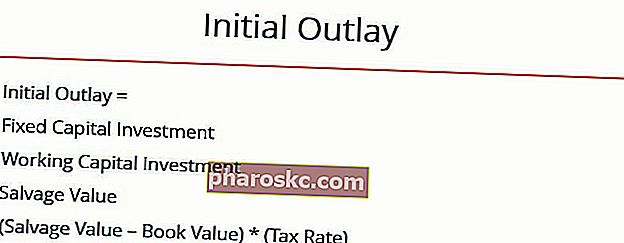

كيف يتم حساب النفقات الأولية؟

يمكن حساب المصروفات الأولية للمشاريع بالصيغة التالية:

أين:

- استثمار رأس المال الثابت - يشير إلى الاستثمار الذي تم إجراؤه من أجل شراء معدات جديدة مطلوبة للمشروع. تشمل هذه التكلفة أيضًا تكاليف التركيب والشحن المرتبطة بشراء المعدات. غالبًا ما يعتبر هذا استثمارًا طويل الأجل.

- صافي رأس المال العامل صافي رأس المال العامل (NWC) هو الفرق بين الأصول المتداولة للشركة (صافي النقد) والخصوم المتداولة (صافي الدين) في ميزانيتها العمومية. إنه مقياس لسيولة الشركة وقدرتها على الوفاء بالالتزامات قصيرة الأجل بالإضافة إلى عمليات تمويل الأعمال. الوضع المثالي هو الاستثمار - يشير إلى الاستثمار الذي تم في بداية المشروع لتغطية نفقات التشغيل الأولية للمشروع (على سبيل المثال ، مخزون المواد الخام). غالبًا ما يُعتبر هذا الجزء من الإنفاق الأولي استثمارًا قصير الأجل.

- قيمة الإنقاذ - تشير إلى العائدات النقدية المحصلة من بيع المعدات أو الأصول القديمة. لا تتحقق هذه العائدات إلا إذا قررت الشركة بالفعل بيع الأصول القديمة. على سبيل المثال ، إذا كان المشروع عبارة عن إصلاح شامل لمنشأة إنتاج ، فقد يتضمن ذلك بيع المعدات القديمة. ومع ذلك ، إذا كان المشروع يتمحور حول التوسع في منشأة إنتاج جديدة تمامًا ، فقد لا يكون هناك أي معدات قديمة للبيع. وبالتالي ، فإن المصطلح ينطبق فقط في الحالات التي تقوم فيها الشركة ببيع الأصول الثابتة القديمة فيما يتعلق ببدء المشروع الجديد. غالبًا ما تكون قيمة الإنقاذ قريبة جدًا من القيمة السوقية السائدة لأصل معين.

- القيمة الدفترية - تشير إلى صافي القيمة الدفترية للأصول القديمة. تشير القيمة الدفترية إلى قيمة أصل معين في السجلات المحاسبية للشركة (أي مقدار استهلاكه). وهي تختلف عن قيمة الإنقاذ ، لأنها لا تمثل تدفقات نقدية داخلة أو خارجة. يتم استخدامه فقط لحساب أي مكاسب أو خسائر من بيع الأصول القديمة.

- معدل الضريبة - يشير إلى معدل الضريبة الفعلي في الولاية القضائية حيث تبلغ الشركة عن أرباحها.

- (قيمة الإنقاذ - القيمة الدفترية) × (معدل الضريبة) - يشير إلى أي مكاسب أو خسائر تتحقق عند بيع المعدات القديمة. على سبيل المثال ، إذا تم بيع قطعة من الآلات القديمة بأكثر من قيمتها الدفترية ، فإن الشركة ستحقق مكاسب رأسمالية وستفرض ضرائب على هذا المكسب. على العكس من ذلك ، إذا تم بيع قطعة الماكينة بأقل من قيمتها الدفترية ، فستتعرض الشركة لخسارة ولكن أيضًا ميزة ضريبية.

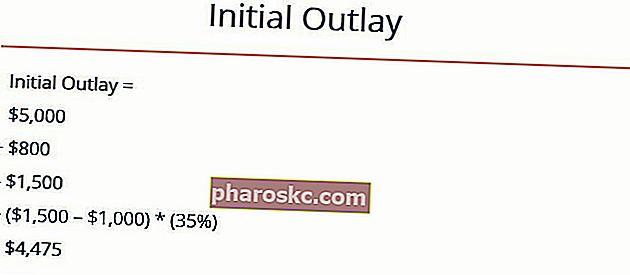

مثال النفقة الأولية

تبيع Jane's Kitchen ملفات تعريف الارتباط المخبوزة الطازجة في شارع مزدحم. تستخدم جين حاليًا فرنًا واحدًا لا يستطيع مواكبة طلب المتجر. تفكر جين في شراء فرن جديد أفضل ينتج ما يكفي من ملفات تعريف الارتباط لتلبية الطلب. قررت أيضًا بيع فرنها القديم لأنه لم يعد هناك حاجة إليه.

تبلغ قيمة الفرن الحالي 1000 دولار. تتفاوض جين على صفقة مع مخبز أصغر لبيعها فرنها القديم بسعر السوق البالغ 1500 دولار. الفرن الجديد سيكلف جين 5000 دولار. تحسبا لزيادة الإنتاج ، قررت جين تخزين المكونات وشراء ما قيمته 800 دولار من الدقيق. معدل الضريبة على أعمالها هو 35٪. ما هي نفقاتها الأولية؟

إجابة

الخطوة الأولى هي تحديد الأرقام التالية:

استثمار رأس المال الثابت = 5000 دولار

استثمار رأس المال العامل = 800 دولار

قيمة الإنقاذ = 1500 دولار

القيمة الدفترية = 1،000 دولار

معدل الضريبة = 35٪

بعد ذلك ، يمكننا إدخال الأرقام في صيغتنا:

وبالتالي ، فإن الإنفاق الأولي هو 4475 دولارًا . بالنظر إلى جميع المعلومات ، يمكن لجين المضي قدمًا في حساب صافي القيمة الحالية للمشروع والمقاييس الأخرى. ثم يمكنها اتخاذ قرار مستنير بشأن المضي قدمًا في هذا المشروع أم لا.

المزيد من الموارد

نشكرك على قراءة شرح التمويل لحساب النفقات الأولية. تقدم Finance شهادة محلل التقييم والنمذجة المالية (FMVA) ™ FMVA ، انضم إلى أكثر من 350600 طالب يعملون في شركات مثل Amazon و JP Morgan و Ferrari لمن يتطلعون إلى الارتقاء بمهنهم إلى المستوى التالي. لمعرفة المزيد حول الموضوعات ذات الصلة ، تحقق من الموارد المالية التالية:

- معدل العائد الداخلي (IRR) معدل العائد الداخلي (IRR) معدل العائد الداخلي (IRR) هو معدل الخصم الذي يجعل صافي القيمة الحالية (NPV) لمشروع ما صفرًا. بمعنى آخر ، هو معدل العائد السنوي المركب المتوقع الذي سيتم تحقيقه في مشروع أو استثمار.

- فترة الاسترداد فترة الاسترداد توضح فترة الاسترداد المدة التي تستغرقها الشركة لاسترداد استثمار.

- المعاش السنوي المكافئ (EAA) المعاش السنوي المكافئ (EAA) المعاش السنوي المكافئ (أو EAA) هو طريقة لتقييم المشاريع ذات فترات الحياة المختلفة. توفر مقاييس ربحية المشروع التقليدية مثل NPV أو IRR أو فترة الاسترداد منظورًا قيمًا للغاية حول مدى نجاح المشاريع المالية بشكل عام. المنطقة الاقتصادية الأوروبية هي مقياس يستخدم لتحديد مدى كفاءة المشاريع من الناحية المالية.

- قالب نموذج DCF قالب نموذج DCF يوفر لك نموذج نموذج DCF هذا أساسًا لبناء نموذج التدفق النقدي المخصوم الخاص بك مع افتراضات مختلفة. الخطوة الأولى في نموذج DCF - بناء توقع تتمثل الخطوة الأولى في عملية نموذج DCF في بناء توقع للبيانات المالية الثلاثة ، بناءً على افتراضات حول كيفية أداء الأعمال في