تحليل التعادل في الاقتصاد ، والأعمال التجارية ، ومحاسبة التكاليف. نظرية المحاسبة المالية تشرح نظرية المحاسبة المالية "لماذا" وراء المحاسبة - أسباب الإبلاغ عن المعاملات بطرق معينة. سيساعدك هذا الدليل على فهم المبادئ الرئيسية الكامنة وراء نظرية المحاسبة المالية التي تشير إلى النقطة التي يكون فيها إجمالي التكلفة وإجمالي الإيرادات إيرادات المبيعات هو الدخل الذي تتلقاه الشركة من مبيعاتها للبضائع أو من تقديم الخدمات. في المحاسبة ، يمكن استخدام المصطلحين "المبيعات" و "الإيرادات" ، وغالبًا ما يتم استخدامهما بالتبادل ، ليعنيان نفس الشيء. الإيرادات لا تعني بالضرورة تلقي النقد. متساوية.يستخدم تحليل نقطة التعادل لتحديد عدد الوحدات أو الدولارات من الإيرادات اللازمة لتغطية التكاليف الإجمالية (التكاليف الثابتة والمتغيرة التكاليف الثابتة والمتغيرة التكلفة هي شيء يمكن تصنيفها بعدة طرق حسب طبيعتها. واحدة من أكثرها الطرق الشائعة هي التصنيف وفقًا للتكاليف الثابتة والتكاليف المتغيرة ، ولا تتغير التكاليف الثابتة مع زيادة / نقصان وحدات حجم الإنتاج ، بينما تعتمد التكاليف المتغيرة فقط).

الصورة: دورة الميزانية والتنبؤ المالي.

صيغة لتحليل التعادل

صيغة تحليل التعادل هي كما يلي:

كمية التعادل = التكاليف الثابتة / (سعر المبيعات لكل وحدة - التكلفة المتغيرة لكل وحدة)

أين:

- التكاليف الثابتة هي التكاليف التي لا تتغير بمخرجات متفاوتة (على سبيل المثال ، الراتب ، الإيجار ، آلات البناء).

- سعر البيع لكل وحدة هو سعر البيع (سعر بيع الوحدة) لكل وحدة.

- التكلفة المتغيرة لكل وحدة هي التكاليف المتغيرة التي يتم تكبدها لإنشاء الوحدة.

من المفيد أيضًا ملاحظة أن سعر المبيعات لكل وحدة مطروحًا منه التكلفة المتغيرة لكل وحدة هو هامش المساهمة هامش المساهمة هامش المساهمة هو إيرادات مبيعات الشركة مطروحًا منها تكاليفها المتغيرة. يمكن استخدام هامش المساهمة الناتج لتغطية تكاليفه الثابتة (مثل الإيجار) ، وبمجرد تغطية هذه التكاليف ، فإن أي زيادة تعتبر أرباحًا. لكل وحدة. على سبيل المثال ، إذا كان سعر بيع الكتاب هو 100 دولار وتكاليفه المتغيرة هي 5 دولارات لعمل الكتاب ، فإن 95 دولارًا هو هامش المساهمة لكل وحدة ويساهم في تعويض التكاليف الثابتة.

مثال على تحليل نقطة التعادل

كولين هو المحاسب الإداري المسؤول عن الشركة "أ" التي تبيع زجاجات المياه. لقد قرر سابقًا أن التكاليف الثابتة للشركة "أ" تتكون من ضرائب الممتلكات وعقد الإيجار ورواتب المديرين التنفيذيين ، والتي تصل إلى 100000 دولار. التكاليف المتغيرة التكاليف المتغيرة التكاليف المتغيرة هي المصاريف التي تختلف بما يتناسب مع حجم السلع أو الخدمات التي تنتجها الشركة. بمعنى آخر ، إنها تكاليف تختلف المرتبطة بإنتاج زجاجة ماء واحدة هي 2 دولار لكل وحدة. تُباع زجاجة الماء بسعر ممتاز قدره 12 دولارًا. لتحديد نقطة التعادل لزجاجة المياه الممتازة للشركة "أ":

كمية التعادل = 100،000 دولار / (12 دولار - 2 دولار) = 10،000

لذلك ، نظرًا للتكاليف الثابتة والتكاليف المتغيرة وسعر بيع زجاجات المياه ، ستحتاج الشركة "أ" إلى بيع 10000 وحدة من زجاجات المياه لتحقيق التعادل.

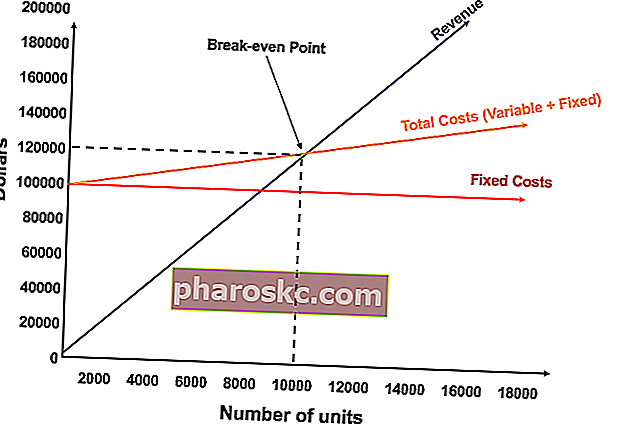

تمثل نقطة التعادل بيانياً

يشار إلى التمثيل الرسومي لمبيعات الوحدات والمبيعات بالدولار اللازمة لتحقيق التعادل على أنه مخطط التعادل أو دليل تحليل حجم الربح من التكلفة (CVP) دليل تحليل تكلفة التكلفة وحجم الربح (تحليل CVP) ، والذي يشار إليه أيضًا باسم تحليل Break Even ، طريقة للشركات لتحديد كيفية تأثير التغييرات في التكاليف (المتغيرة والثابتة) وحجم المبيعات على أرباح الشركة. باستخدام هذه المعلومات ، يمكن للشركات فهم الرسم البياني للأداء العام بشكل أفضل. يوجد أدناه الرسم البياني CVP للمثال أعلاه:

تفسير:

- عدد الوحدات على المحور السيني (الأفقي) والمبلغ بالدولار على المحور ص (العمودي).

- يمثل الخط الأحمر إجمالي التكاليف الثابتة البالغة 100000 دولار.

- يمثل الخط الأزرق الإيرادات لكل وحدة مباعة. على سبيل المثال ، سيؤدي بيع 10000 وحدة إلى توليد 10000 × 12 دولارًا أمريكيًا = 120 ألف دولار أمريكي في الإيرادات.

- يمثل الخط الأصفر إجمالي التكاليف (التكاليف الثابتة والمتغيرة). على سبيل المثال ، إذا كانت الشركة تبيع 0 وحدة ، فستتكبد الشركة 0 دولارًا أمريكيًا في التكاليف المتغيرة ولكن 100000 دولار أمريكي في التكاليف الثابتة بإجمالي التكاليف 100000 دولار أمريكي. إذا باعت الشركة 10000 وحدة ، فستتكبد الشركة 10000 × 2 دولارًا أمريكيًا = 20000 دولارًا أمريكيًا في التكاليف المتغيرة و 100000 دولار أمريكي في التكاليف الثابتة لإجمالي التكاليف البالغة 120 ألف دولار أمريكي.

- نقطة التعادل عند 10000 وحدة. في هذه المرحلة ، ستكون الإيرادات 10.000 × 12 دولارًا = 120.000 دولارًا أمريكيًا وستكون التكاليف 10000 × 2 = 20000 دولارًا أمريكيًا في التكاليف المتغيرة و 100000 دولار أمريكي في التكاليف الثابتة.

- عندما يتجاوز عدد الوحدات 10000 وحدة ، ستحقق الشركة ربحًا من الوحدات المباعة. لاحظ أن خط الإيرادات الأزرق أكبر من خط إجمالي التكاليف الأصفر بعد إنتاج 10000 وحدة. وبالمثل ، إذا كان عدد الوحدات أقل من 10000 ، فستتكبد الشركة خسارة. من 0-9999 وحدة ، يكون بند إجمالي التكاليف أعلى من خط الإيرادات.

قم بتنزيل النموذج المجاني

أدخل اسمك وبريدك الإلكتروني في النموذج أدناه وقم بتنزيل القالب المجاني الآن!

تفسير تحليل نقطة التعادل

كما هو موضح في الرسم البياني أعلاه ، تُعرف النقطة التي يتساوى فيها إجمالي التكاليف الثابتة والمتغيرة بإجمالي الإيرادات باسم نقطة التعادل. عند نقطة التعادل ، لا تحقق الشركة ربحًا أو خسارة. لذلك ، غالبًا ما يشار إلى نقطة التعادل على أنها "لا تهدف للربح" أو "نقطة عدم الخسارة".

يعد تحليل التعادل مهمًا لأصحاب الأعمال والمديرين في تحديد عدد الوحدات (أو الإيرادات) اللازمة لتغطية النفقات الثابتة والمتغيرة للأعمال.

لذلك ، فإن مفهوم نقطة التعادل هو كما يلي:

- الربح عند الإيرادات> إجمالي التكلفة المتغيرة + إجمالي التكلفة الثابتة

- نقطة التعادل عندما تكون الإيرادات = إجمالي التكلفة المتغيرة + إجمالي التكلفة الثابتة

- الخسارة عند الإيرادات <إجمالي التكلفة المتغيرة + إجمالي التكلفة الثابتة

تحليل الحساسية

غالبًا ما يكون تحليل نقطة التعادل أحد مكونات تحليل الحساسية ما هو تحليل الحساسية؟ تحليل الحساسية هو أداة تستخدم في النمذجة المالية لتحليل كيفية تأثير القيم المختلفة لمجموعة من المتغيرات المستقلة على متغير تابع وتحليل السيناريو. في النمذجة المالية ، يتم تنفيذ ذلك في النمذجة المالية ما هي النمذجة المالية يتم تنفيذ النمذجة المالية في Excel للتنبؤ بالأداء المالي للشركة. نظرة عامة على ماهية النمذجة المالية ، وكيف ولماذا بناء نموذج. . استخدام Goal Seek Goal Seek تعتبر وظيفة Goal Seek Excel (What-if-Analysis) طريقة لحل المخرجات المرغوبة عن طريق تغيير الافتراض الذي يقودها.تستخدم الوظيفة نهج التجربة والخطأ لحل المشكلة عن طريق إدخال التخمينات حتى تصل إلى الإجابة. يتم استخدامه لإجراء تحليل الحساسية في Excel في Excel ، ويمكن للمحلل أن يعتمد على عدد الوحدات التي يجب بيعها ، وبأي سعر ، وبأي تكلفة لتحقيق التعادل.

الصورة: دورة النمذجة المالية للتمويل.

قراءات ذات صلة

Finance هي شركة رائدة في تقديم دورات التحليل المالي وشهادة التحليل المالي FMVA® Certification انضم إلى أكثر من 350،600 طالب يعملون في شركات مثل Amazon و JP Morgan و Ferrari في مجال الخدمات المصرفية الاستثمارية وأبحاث الأسهم والتخطيط والتحليل المالي (FP&A FP&A Role The يكتسب دور التخطيط والتحليل المالي (FP & A) أهمية أكبر اليوم لأنه يساعد في تقديم تحليل حاسم لأداء الأعمال. لم يعد دور FP&A مقصورًا على التقارير الإدارية ولكنه يتطلب أيضًا الكثير من رؤى الأعمال بحيث يمكن للإدارة العليا) المهنيين. لمساعدتك في التقدم في حياتك المهنية ، تحقق من موارد التمويل الإضافية أدناه:

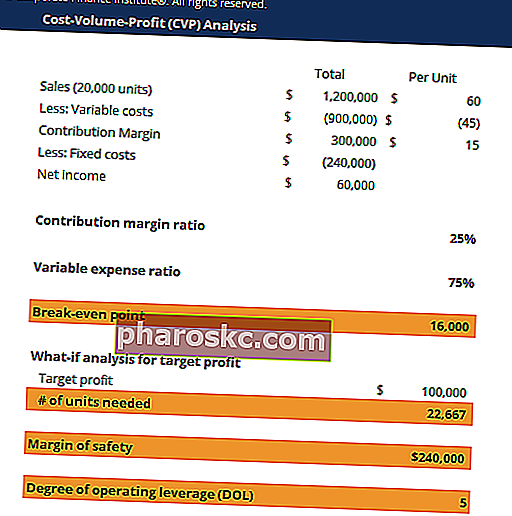

- قالب تحليل حجم التكلفة (CVP) قالب تحليل CVP يساعدك قالب تحليل CVP هذا على إجراء تحليل التعادل وحساب هامش الأمان والعثور على درجة الرافعة التشغيلية. ربح حجم التكلفة (تحليل CVP) ، الذي يشار إليه أيضًا باسم تحليل Break Even ، هو طريقة للشركات لتحديد كيفية التغيرات في التكاليف (المتغيرة والثابتة) وحجم المبيعات

- كيف ترتبط البيانات المالية الثلاثة كيف ترتبط البيانات المالية الثلاثة كيف ترتبط البيانات المالية الثلاثة معًا؟ نشرح كيفية ربط القوائم المالية الثلاثة معًا للنمذجة المالية والتقييم في Excel. روابط صافي الدخل والأرباح المحتجزة ، والممتلكات والمعدات ، والاستهلاك والإطفاء ، والنفقات الرأسمالية ، ورأس المال العامل ، وأنشطة التمويل ، والرصيد النقدي

- تحليل سلوك التكلفة تحليل سلوك التكلفة يشير تحليل سلوك التكلفة إلى محاولة الإدارة فهم كيفية تغير تكاليف التشغيل فيما يتعلق بتغيير مستوى نشاط المؤسسة. قد تشمل هذه التكاليف المواد المباشرة والعمالة المباشرة والتكاليف العامة التي يتم تكبدها من تطوير المنتج.

- تحليل البيانات المالية تحليل البيانات المالية كيفية إجراء تحليل البيانات المالية. سيعلمك هذا الدليل كيفية إجراء تحليل القوائم المالية لبيان الدخل والميزانية العمومية وبيان التدفق النقدي بما في ذلك الهوامش والنسب والنمو والسيولة والرافعة المالية ومعدلات العائد والربحية.