يتكون الدخل الشامل الآخر من الإيرادات والمصروفات والمكاسب والخسائر التي ، وفقًا لمعايير GAAP والمعايير الدولية لإعداد التقارير المالية IFRS معايير IFRS معايير IFRS هي معايير التقارير المالية الدولية (IFRS) التي تتكون من مجموعة من القواعد المحاسبية التي تحدد كيفية المعاملات والمحاسبة الأخرى يجب الإبلاغ عن الأحداث في البيانات المالية. وهي مصممة للحفاظ على المصداقية والشفافية في عالم المال ، ويتم استبعادها من صافي الدخل في بيان الدخل بيان الدخل بيان الدخل هو أحد البيانات المالية الأساسية للشركة التي تظهر أرباحها وخسائرها على مدى فترة زمنية. يتم تحديد الربح أو الخسارة بأخذ جميع الإيرادات وطرح جميع المصروفات من كل من الأنشطة التشغيلية وغير التشغيلية.هذا البيان هو واحد من ثلاثة بيانات مستخدمة في كل من تمويل الشركات (بما في ذلك النمذجة المالية) والمحاسبة. . إيرادات المبيعات إيرادات المبيعات هو الدخل الذي تحصل عليه الشركة من مبيعاتها للبضائع أو من تقديم الخدمات. في المحاسبة ، يمكن استخدام المصطلحين "المبيعات" و "الإيرادات" ، وغالبًا ما يتم استخدامهما بالتبادل ، ليعنيان نفس الشيء. الإيرادات لا تعني بالضرورة تلقي النقد. والمصروفات والأرباح والخسائر التي يتم تسجيلها كدخل شامل آخر هي فقط تلك التي لم تتحقق بعد.ليعني نفس الشيء. الإيرادات لا تعني بالضرورة تلقي النقد. والمصروفات والأرباح والخسائر التي يتم تسجيلها كدخل شامل آخر هي فقط تلك التي لم تتحقق بعد.ليعني نفس الشيء. الإيرادات لا تعني بالضرورة تلقي النقد. والمصروفات والأرباح والخسائر التي تم تسجيلها كدخل شامل آخر هي فقط تلك التي لم تتحقق بعد.

ماذا يتضمن الدخل الشامل الآخر؟

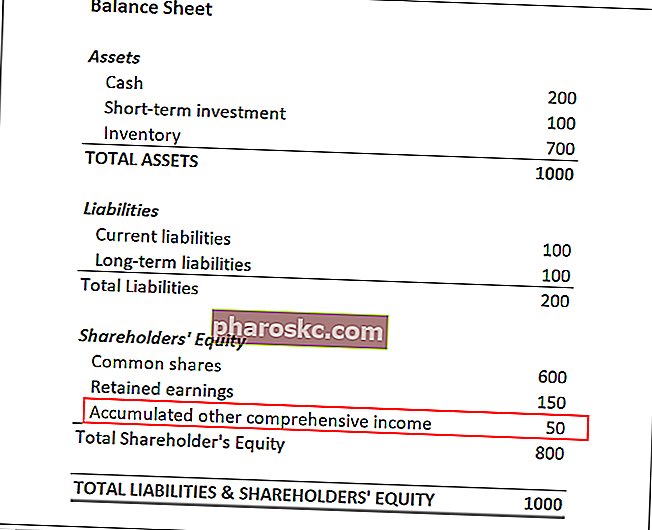

يتم عرض الدخل الشامل الآخر في الميزانية العمومية للشركة. إنه مشابه للأرباح المحتجزة الأرباح المحتجزة تمثل صيغة الأرباح المحتجزة جميع صافي الدخل المتراكم المحسوب من قبل جميع توزيعات الأرباح المدفوعة للمساهمين. الأرباح المحتجزة هي جزء من حقوق الملكية في الميزانية العمومية وتمثل الجزء من أرباح الأعمال التي لا يتم توزيعها كأرباح للمساهمين ولكن بدلاً من ذلك يتم الاحتفاظ بها لإعادة الاستثمار ، والتي تتأثر بصافي الدخل ، باستثناء أنها تشمل تلك البنود المستبعدة من صافي الإيرادات. يساعد هذا في تقليل تقلب صافي الدخل حيث تتحرك قيمة المكاسب / الخسائر غير المحققة لأعلى ولأسفل.

تشمل العناصر الشائعة المدرجة في الحساب ما يلي:

- أرباح أو خسائر استثمارات متاحة للبيع

- المكاسب أو الخسائر من المشتقات المحتفظ بها كتحوطات للتدفقات النقدية

- تبادل العملات الأجنبية تجارة الفوركس - كيفية تداول سوق الفوركس يتيح تداول الفوركس للمستخدمين الاستفادة من ارتفاع قيمة العملات المختلفة وانخفاض قيمتها. يتضمن تداول الفوركس شراء وبيع أزواج العملات بناءً على القيمة النسبية لكل عملة بالعملة الأخرى التي يتكون منها الزوج. المكاسب أو الخسائر

- مكاسب أو خسائر خطة التقاعد

معايير الإبلاغ عن الدخل الشامل الآخر

وفقًا للمعايير المحاسبية ، لا يمكن الإبلاغ عن الدخل الشامل الآخر كجزء من صافي دخل الشركة ولا يمكن إدراجه في بيان الدخل. بدلاً من ذلك ، يتم الإبلاغ عن الأرقام على أنها دخل شامل آخر متراكم بموجب حقوق المساهمين حقوق المساهمين حقوق المساهمين (المعروفة أيضًا باسم حقوق المساهمين) هي حساب في الميزانية العمومية للشركة يتكون من رأس المال بالإضافة إلى الأرباح المحتجزة. كما أنه يمثل القيمة المتبقية للأصول مطروحًا منها الخصوم. من خلال إعادة ترتيب المعادلة المحاسبية الأصلية ، نحصل على حقوق المساهمين = الأصول - الخصوم في الميزانية العمومية للشركة.

يمكن فقط المطالبة بالعناصر غير المحققة كإيرادات أخرى. بمجرد أن تتحقق الصفقة (على سبيل المثال ، تم بيع استثمارات الشركة) ، يجب إزالتها من الميزانية العمومية للشركة الميزانية العمومية هي واحدة من البيانات المالية الأساسية الثلاثة. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية ويتم الاعتراف بها كأرباح / خسارة محققة في بيان الدخل.

أهمية الدخل الشامل الآخر

الدخل الشامل الآخر هو تحليل مالي حاسم تحليل البيانات المالية كيفية إجراء تحليل البيانات المالية. سيعلمك هذا الدليل كيفية إجراء تحليل البيانات المالية لبيان الدخل والميزانية العمومية وبيان التدفق النقدي بما في ذلك الهوامش والنسب والنمو والسيولة والرافعة المالية ومعدلات العائد والربحية. مقياس لتقييم أكثر شمولاً لأرباح الشركة وربحيتها الإجمالية. بينما يظل بيان الدخل مؤشرًا أساسيًا لربحية الشركة ، يعمل الدخل الشامل الآخر على تحسين موثوقية وشفافية التقارير المالية.

لا يمكن لمعلومات الدخل الأخرى الكشف عن العمليات اليومية للشركة ، ولكنها يمكن أن توفر نظرة ثاقبة على العناصر الأساسية الأخرى. على سبيل المثال ، يمكن للمحلل الحصول على نظرة ثاقبة بشأن إدارة استثمارات الشركة. قد تتنبأ المكاسب / الخسائر غير المحققة للاستثمارات المسجلة بالمكاسب أو الخسائر الفعلية أو المحققة للشركة من استثماراتها.

أيضًا ، إذا كانت إحدى الشركات تدير عمليات في الخارج ، فيمكن أن يساهم قسم الدخل الآخر في فهم ديناميكيات العمليات الخارجية للشركة وتقييم تأثير تقلبات أسعار الصرف. أخيرًا ، يساعد في تحديد المدى الذي قد تؤثر فيه التزامات المعاشات التقاعدية المستقبلية للشركة على الأرباح غير المحققة.

قراءات ذات صلة

Finance هو المزود الرسمي للشهادة العالمية لمحلل التقييم والنمذجة المالية (FMVA) ™ FMVA ، انضم إلى أكثر من 350600 طالب يعملون في شركات مثل Amazon و JP Morgan و Ferrari ، وهو برنامج مصمم لمساعدة أي شخص على أن يصبح محللًا ماليًا على مستوى عالمي . لمواصلة التقدم في حياتك المهنية ، ستكون الموارد المالية الإضافية أدناه مفيدة:

- تحليل البيانات المالية تحليل البيانات المالية كيفية إجراء تحليل البيانات المالية. سيعلمك هذا الدليل كيفية إجراء تحليل القوائم المالية لبيان الدخل والميزانية العمومية وبيان التدفق النقدي بما في ذلك الهوامش والنسب والنمو والسيولة والرافعة المالية ومعدلات العائد والربحية.

- توقع بنود بيان الدخل إسقاط بنود بيان الدخل نحن نناقش الطرق المختلفة لتوقع بنود بيان الدخل. يبدأ عرض بنود بيان الدخل بإيرادات المبيعات ، ثم التكلفة

- الدخل السنوي الدخل السنوي الدخل السنوي هو إجمالي قيمة الدخل المكتسب خلال السنة المالية. يشير الدخل السنوي الإجمالي إلى جميع الأرباح قبل إجراء أي خصومات ، ويشير صافي الدخل السنوي إلى المبلغ المتبقي بعد إجراء جميع الخصومات. المفهوم ينطبق على كل من الأفراد والشركات

- نسب التحليل المالي مسرد نسب التحليل المالي مسرد مصطلحات وتعريفات لمصطلحات نسب التحليل المالي الشائعة. من المهم أن يكون لديك فهم لهذه المصطلحات الهامة.