تشير مصاريف التشغيل أو نفقات التشغيل أو "النفقات التشغيلية" إلى المصاريف المتكبدة فيما يتعلق بالأنشطة التشغيلية للشركة. بمعنى آخر ، نفقات التشغيل هي التكاليف التي يجب أن تتحملها الشركة لأداء أنشطتها التشغيلية.

تعتبر نفقات التشغيل ضرورية لتحليل الأداء التشغيلي للشركة. لذلك من المهم لكل من المحللين الداخليين والخارجيين تحديد العمليات التشغيلية للشركة. بشكل أساسي ، يمكنهم بناء فهم لتكلفة الشركة وكفاءة إدارة المبيعات.

ملخص

- تعكس نفقات التشغيل الأنشطة التشغيلية ، وليس أنشطة الاستثمار أو التمويل للشركة.

- الأنشطة التشغيلية هي الأنشطة التجارية الرئيسية للشركة في تحقيق الإيرادات.

- عندما يتعلق الأمر بالأصول المادية ، فمن الضروري التمييز بين نفقات التشغيل والنفقات الرأسمالية.

ما هي الأنشطة التشغيلية؟

قبل حساب المصروفات التشغيلية للشركة ، من الضروري تحديد الأنشطة التشغيلية أو الأنشطة الرئيسية المدرة للإيرادات للأعمال والأنشطة الأخرى التي لا تمثل أنشطة تمويلية أو استثمارية.

تغطي الأنشطة التشغيلية في المقام الأول الأنشطة التجارية للشركة. على سبيل المثال ، يتمثل نشاط التشغيل الرئيسي لشركة تصنيع في إنتاج المنتج من المواد الخام ، بينما بالنسبة لشركة تجارية ، يتمثل في شراء المنتجات من المورد وبيعها للمستخدمين النهائيين.

من الأهمية بمكان ملاحظة أن الأنشطة التشغيلية تختلف اختلافًا كبيرًا بين الصناعات. يمكن تصنيف نشاط تجاري على أنه تشغيلي في صناعة واحدة ، ولكن تمويل أو استثمار في صناعة أخرى. على سبيل المثال ، يعد شراء مبنى عادة نشاطًا استثماريًا في معظم الصناعات. ومع ذلك ، فهو نشاط تشغيلي للشركات العقارية ، بالنظر إلى أن المبنى الذي تم شراؤه مخصص لإعادة البيع.

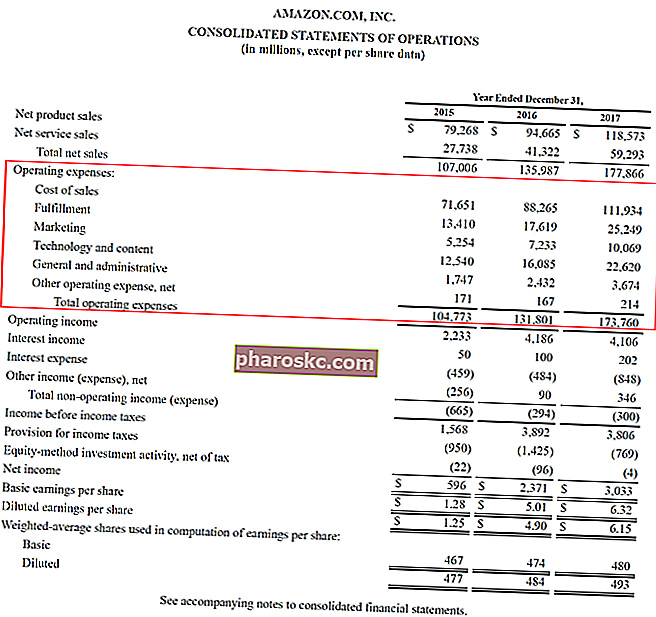

مثال

يظهر أدناه مثال على بيان دخل Amazon.com. تشمل مصاريف تشغيل أمازون ، المحاطة بحد أحمر ، تكلفة المبيعات ، والوفاء ، والتسويق ، والعامة والإدارية ، والتكنولوجيا والمحتوى ، ونفقات التشغيل الأخرى.

مصاريف التشغيل والنفقات الرأسمالية

بالنسبة للشركات ، قد تشمل نفقات التشغيل عادةً الإمدادات ونفقات الإعلان والرسوم الإدارية تشمل SG&A SG&A جميع المصاريف غير الإنتاجية التي تكبدتها الشركة في أي فترة معينة. يتضمن ذلك المصاريف مثل الإيجار والإعلان والتسويق والمحاسبة والتقاضي والسفر والوجبات ورواتب الإدارة والمكافآت والمزيد. في بعض الأحيان ، قد يشمل أيضًا نفقات الاستهلاك والأجور والإيجار وتكاليف المرافق. عندما يتعلق الأمر بالتكاليف المتعلقة برأس المال أو الأصول المادية ، فمن المهم أن تحدث فرقًا بين نفقات التشغيل والنفقات الرأسمالية.

المقابل لمصروفات التشغيل هو المصروفات الرأسمالية ، وهي تكلفة تطوير أو تحسين النظام الذي تؤدي فيه الشركة أنشطتها التشغيلية. شراء الآلات ، على سبيل المثال ، يعتبر نفقات رأسمالية. على العكس من ذلك ، يعتبر إصلاح وصيانة الماكينات من نفقات التشغيل.

التكاليف الثابتة والتكاليف المتغيرة

عندما يتعلق الأمر بتحليل نفقات التشغيل ، قم بتصنيف المصروفات على أنها إما تكلفة ثابتة أو تكلفة متغيرة. التكاليف الثابتة والمتغيرة هي شيء يمكن تصنيفها بعدة طرق اعتمادًا على طبيعتها. من أكثر الطرق شيوعًا التصنيف وفقًا للتكاليف الثابتة والتكاليف المتغيرة. التكاليف الثابتة لا تتغير مع الزيادات / النقصان في وحدات حجم الإنتاج ، في حين أن التكاليف المتغيرة تعتمد فقط. بهذه الطريقة ، يمكن للمدير أن يفهم بشكل أفضل طبيعة المصاريف. التكلفة الثابتة هي التكلفة التي تظل كما هي على المدى القصير ، بينما التكلفة المتغيرة هي التكلفة المرتبطة بعدد المنتجات أو الخدمات التي تنتجها الشركة.

بمعنى آخر ، لا يمكن أن تتغير التكلفة الثابتة إلا على المدى الطويل ، بينما تعتمد التكلفة المتغيرة على قرارات الشركة التشغيلية. على سبيل المثال ، تعتبر المصاريف مثل الإيجار وأجور الموظفين تكاليف ثابتة ، في حين أن التوريدات المشتراة هي تكاليف متغيرة.

من الجدير بالذكر أن نفس فئة نفقات التشغيل يمكن أن تكون إما تكلفة ثابتة أو تكلفة متغيرة ، حسب الحالة. على سبيل المثال ، أجر موظف بدوام كامل هو تكلفة ثابتة للشركة ، بينما يجب تحديد أجر الموظف المؤقت أو العامل المتعاقد على أنه تكلفة متغيرة. يمكن أن يساعد فهم التمييز المديرين على التحكم بشكل أفضل في نفقات التشغيل مع مراعاة الإطار الزمني.

أهمية مصاريف التشغيل

تعتبر مصاريف التشغيل مهمة بشكل خاص لأنها تساعد في قياس تكلفة الشركة وكفاءة إدارة المخزون. يسلط الضوء على التكلفة والاحتياجات التي تحتاجها الشركة لتوليد الإيرادات ، وهو الهدف الرئيسي للشركة.

إذا كانت الشركة تتكبد نفقات تشغيلية أعلى نسبيًا مقارنة بمنافسيها ، فقد يشير ذلك إلى أن الشركة تواجه إدارة ضعيفة للمخزون وقد تواجه مشكلة زيادة المخزون في المستقبل القريب.

عيب النظر إلى العمليات التشغيلية للشركة هو أنه رقم مطلق وليس نسبة. وهذا يعني أن النفقات لا يمكن أن تعكس حجم الشركة ، مما يجعل من غير المعقول استخدامها كمؤشر بين الشركات حتى لو كانت في نفس الصناعة. ومع ذلك ، يمكن أن تكون مفيدة للغاية في التحليل الأفقي لأنها يمكن أن تعكس أداء الشركة الحالي في الماضي.

مصادر إضافية

Finance هو المزود الرسمي للشهادة العالمية المعتمدة لمحلل الائتمان والمصرفية (CBCA) ™ CBCA اعتماد محلل الائتمان والائتمان المعتمد (CBCA) ™ هو معيار عالمي لمحللي الائتمان الذي يغطي التمويل والمحاسبة وتحليل الائتمان وتحليل التدفق النقدي ونمذجة العهد وسداد القروض وغير ذلك. برنامج شهادة ، مصمم لمساعدة أي شخص في أن يصبح محلل مالي على مستوى عالمي. لمواصلة التقدم في حياتك المهنية ، ستكون الموارد المالية الإضافية أدناه مفيدة:

- هيكل التكلفة هيكل التكلفة يشير هيكل التكلفة إلى أنواع المصروفات التي تتكبدها الشركة ، وعادة ما تتكون من التكاليف الثابتة والمتغيرة. التكاليف الثابتة تبقى دون تغيير

- أيام الجرد الأيام المعلقة المخزون الأيام المعلقة للمخزون (DIO) هو متوسط عدد الأيام التي تحتفظ فيها الشركة بالمخزون قبل بيعه. يوضح الحساب المعلق للمخزون الأيام مدى السرعة التي يمكن بها للشركة تحويل المخزون إلى نقد. إنه مقياس سيولة وهو أيضًا مؤشر على الكفاءة التشغيلية والمالية للشركة.

- الدخل التشغيلي الدخل التشغيلي ، يشار إليه أيضًا باسم أرباح التشغيل أو الأرباح قبل الفوائد والضرائب (EBIT) ، هو مقدار الإيرادات المتبقية بعد خصم التكاليف التشغيلية المباشرة وغير المباشرة. لا يتم أخذ مصروفات الفوائد وإيرادات الفوائد ومصادر الإيرادات غير التشغيلية الأخرى في الاعتبار عند حساب دخل التشغيل

- بيان الدخل متعدد الخطوات بيان الدخل متعدد الخطوات بيان الدخل متعدد الخطوات هو بيان الدخل الذي يفصل بين إجمالي الإيرادات والمصروفات إلى رؤساء التشغيل وغير التشغيلي. يقدم