ربما يكون الدخل والإيرادات والأرباح هي المفاهيم الثلاثة الأكثر استخدامًا في المحاسبة والتمويل. تشير جميع المصطلحات إلى مقاييس ربحية الشركة. على الرغم من تعريفهما بشكل مختلف ، إلا أنهما كثيرًا ما يتم الخلط بينهما.

الدخل (صافي الدخل) هو مقدار الأموال التي تحتفظ بها الشركة بعد طرح جميع النفقات المرتبطة بالعمليات. لذلك ، يُعرف صافي الدخل باسم الحد الأدنى لبيان دخل الشركة. يتم استخدام الأرباح وصافي الدخل بشكل شائع كمرادفات.

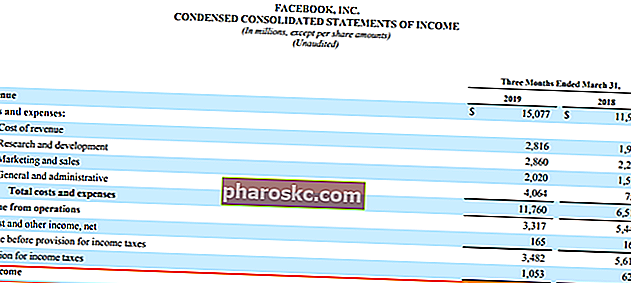

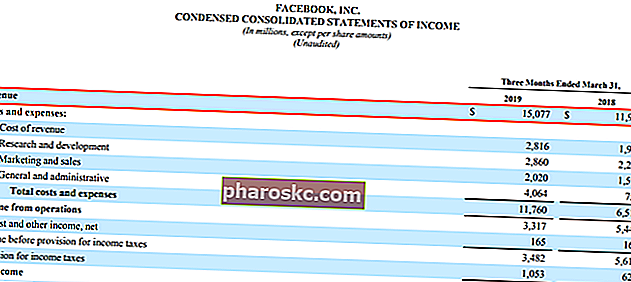

الإيرادات هي المبلغ الإجمالي للأموال التي تولدها الشركة من عملياتها الأساسية. هذا هو السطر الأول في بيان الدخل بيان الدخل بيان الدخل هو أحد البيانات المالية الأساسية للشركة التي تظهر أرباحها وخسائرها على مدى فترة زمنية. يتم تحديد الربح أو الخسارة بأخذ جميع الإيرادات وطرح جميع المصروفات من كل من الأنشطة التشغيلية وغير التشغيلية ، هذا البيان هو واحد من ثلاثة بيانات مستخدمة في كل من تمويل الشركات (بما في ذلك النمذجة المالية) والمحاسبة. .

ما هو الدخل؟

المعنى الأساسي للدخل هو مقدار الأموال التي يتلقاها الفرد أو المنظمة لبيع السلع أو تقديم الخدمات أو استثمار رأس المال. على سبيل المثال ، كموظف في شركة ، الدخل هو الأجور التي يكسبها الفرد مقابل العمل المقدم. بالإضافة إلى ذلك ، قد يحصلون على دخل جانبي من محفظة استثمارية للأصول المالية (مثل الأسهم والسندات وما إلى ذلك). يخضع أي نوع من الدخل للضريبة بشكل عام. لاحظ أن اللوائح الضريبية المتعلقة بأنواع الدخل قد تختلف باختلاف السلطات الضريبية.

في سياق العمليات التجارية ، الدخل هو مقدار المال الذي تحتفظ به الشركة داخليًا بعد دفع جميع النفقات والضرائب. بهذا المعنى ، يُشار إلى الدخل عمومًا على أنه صافي الدخل. على غرار الإيرادات ، يظهر صافي الدخل في بيان دخل الشركة. لاحظ أنه تم الإبلاغ عنه في الجزء السفلي من البيان. لهذا السبب ، يمكن الإشارة إلى صافي الدخل في كثير من الأحيان باسم المحصلة النهائية.

يستخدم صافي الدخل أيضًا كمقياس لربحية الشركة. الميزة الرئيسية لصافي الدخل على مقاييس الربحية الأخرى هي أنه يشير إلى مقدار المال الذي يمكن للشركة الاحتفاظ به داخليًا بعد حساب جميع الإيرادات والمصروفات التشغيلية وغير التشغيلية. في الوقت نفسه ، ينظر المستثمرون والمحللون إلى صافي الدخل على أنه مقياس ربحية مخادع إلى حد ما يوفر صورة مشوهة لكفاءة تشغيل الشركة.

ما هو الدخل؟

الإيرادات هي المبلغ الإجمالي للأموال التي تولدها الشركة في سياق عملياتها التجارية العادية. تكسب معظم الشركات إيراداتها عن طريق بيع السلع و / أو الخدمات للعملاء. على سبيل المثال ، إيرادات أحد المقاهي المحلية هي المبلغ الإجمالي للأموال المكتسبة من بيع القهوة والوجبات الخفيفة للعملاء.

يتم تسجيل إيرادات الشركة في بيان الدخل. السطر الأول في كل بيان دخل هو الإيرادات. نتيجة لذلك ، يمكن أحيانًا الإشارة إلى الإيرادات على أنها السطر الأول.

الإيرادات هي المؤشر الأساسي والأهم لربحية الشركة وأدائها المالي العام. إنه مقياس مهم للأداء المالي يكشف عن مدى نجاح الشركة في توليد الأموال من عملياتها التجارية الأساسية. بشكل عام ، يقوم المحللون والمستثمرون بتقييم إيرادات الشركة بعناية لفترات مختلفة ، بالإضافة إلى اتجاهات نموهم.

في بعض الحالات ، يمكن أن تكون موثوقية الإيرادات موضع شك حيث يكون المقياس عرضة للتلاعب المحتمل. على سبيل المثال ، يمكن أن تؤدي إدارة الشركة إلى تضخيم الإيرادات بشكل مصطنع من خلال تطبيق مبادئ التعرف على الإيرادات الصارمة.

ما هي الأرباح؟

الأرباح هي أرباح الشركة. بمعنى آخر ، تمثل الأرباح صافي دخل الشركة.

بالإضافة إلى ذلك ، يمكن أيضًا الإشارة إلى الأرباح على أنها الدخل قبل الضريبة للشركة. في هذا السياق ، هناك العديد من الاختلافات في مقاييس الأرباح مثل الأرباح قبل الضرائب (EBT) ، والأرباح قبل الفوائد والضرائب (EBIT). EBIT Guide EBIT. صافي الدخل. يشار أيضًا إلى الأرباح قبل خصم الفوائد والضرائب أحيانًا باسم الدخل التشغيلي ويسمى هذا لأنه تم العثور عليه من خلال خصم جميع نفقات التشغيل (تكاليف الإنتاج وغير الإنتاج) من إيرادات المبيعات. ، والأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBTIDA) EBITDA EBITDA أو الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء هي أرباح الشركة قبل إجراء أي من هذه الخصومات الصافية.تركز الأرباح قبل خصم الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) على القرارات التشغيلية للشركة لأنها تنظر إلى ربحية الشركة من العمليات الأساسية قبل تأثير هيكل رأس المال. صيغة ، أمثلة. أيضًا ، تُبلغ الشركات عادةً عن ربحية السهم (EPS) العائد على السهم (EPS) يعتبر العائد على السهم (EPS) مقياسًا رئيسيًا يستخدم لتحديد جزء المساهم المشترك من أرباح الشركة. يقيس EPS ربح كل سهم عادي ، مما يشير إلى أرباحهم على أساس كل سهم.والتي تشير إلى أرباحهم على أساس كل سهم.والتي تشير إلى أرباحهم على أساس كل سهم.

تعتبر الأرباح من أهم العوامل المحددة للأداء المالي للشركة. بالنسبة للشركات العامة ، يقوم محللو الأسهم بعمل تقديراتهم الخاصة للأرباح المتوقعة للشركة بشكل دوري (ربع سنوي وسنوي). تهتم الشركات العامة بالفرق بين الأرباح الفعلية والتقديرات المقدمة من قبل المحللين.

على سبيل المثال ، إذا كانت أرباح الشركة الفعلية أقل من الأرباح المقدرة ، فقد يشير ذلك إلى ضعف أداء الشركة. من ناحية أخرى ، فإن حقيقة أن الشركة تتفوق على تقديرات أرباحها هي مؤشر على أدائها القوي.

على الرغم من أن التلاعب بأرباح الشركة هو أمر غير أخلاقي وغير قانوني ، إلا أن بعض الشركات لا تزال تستفيد من العيوب في معايير إعداد التقارير المحاسبية الحالية لإخفاء بعض أوجه القصور في الأداء التشغيلي للشركة.

المزيد من الموارد

Finance هو المزود الرسمي للشهادة العالمية لمحلل التقييم والنمذجة المالية (FMVA) ™ FMVA ، انضم إلى أكثر من 350600 طالب يعملون في شركات مثل Amazon و JP Morgan و Ferrari ، وهو برنامج مصمم لمساعدة أي شخص على أن يصبح محللًا ماليًا على مستوى عالمي . لمواصلة تطوير حياتك المهنية ، ستكون الموارد الإضافية أدناه مفيدة:

- الأرباح قبل الضرائب (EBT) مقابل أرباح الدخل قبل الضريبة (EBT) مقابل الدخل قبل الضريبة في الواقع ، لا يوجد فرق بين الأرباح قبل الضريبة (EBT) مقابل الدخل قبل الضريبة. يشير كلا المصطلحين إلى نفس المفهوم ويمكن استخدامهما بالتبادل

- الدخل التشغيلي الدخل التشغيلي ، يشار إليه أيضًا باسم أرباح التشغيل أو الأرباح قبل الفوائد والضرائب (EBIT) ، هو مقدار الإيرادات المتبقية بعد خصم التكاليف التشغيلية المباشرة وغير المباشرة. لا يتم أخذ مصروفات الفوائد وإيرادات الفوائد ومصادر الإيرادات غير التشغيلية الأخرى في الاعتبار عند حساب دخل التشغيل

- توقع بنود بيان الدخل إسقاط بنود بيان الدخل نحن نناقش الطرق المختلفة لتوقع بنود بيان الدخل. يبدأ عرض بنود بيان الدخل بإيرادات المبيعات ، ثم التكلفة

- فضائح المحاسبة أعلى الفضائح المحاسبية شهد العقدان الماضيان بعضًا من أسوأ فضائح المحاسبة في التاريخ. لقد ضاعت مليارات الدولارات نتيجة هذه الكوارث المالية. في هذا