تحليل التكلفة والحجم والربح (تحليل CVP) ، والذي يشار إليه أيضًا باسم تحليل Break-Even ، هو طريقة للشركات لتحديد كيفية التغييرات في التكاليف (التكاليف الثابتة والمتغيرة المتغيرة والثابتة على حد سواء هي شيء يمكن تصنيفها في عدة الطرق حسب طبيعتها.من أكثر الطرق شيوعًا التصنيف وفقًا للتكاليف الثابتة والتكاليف المتغيرة. لا تتغير التكاليف الثابتة مع الزيادات / النقصان في وحدات حجم الإنتاج ، بينما تعتمد التكاليف المتغيرة فقط) ويؤثر حجم المبيعات على الشركة الربح. باستخدام هذه المعلومات ، يمكن للشركات فهم الأداء العام بشكل أفضل من خلال النظر في عدد الوحدات التي يجب بيعها لتحقيق التعادل أو الوصول إلى حد ربح معين أو هامش أمان.

لمعرفة المزيد ، ابدأ دوراتنا في النمذجة المالية!

مكونات تحليل CVP

هناك العديد من المكونات المختلفة التي تشكل معًا تحليل CVP. تتضمن هذه المكونات حسابات ونسبًا مختلفة ، سيتم تقسيمها بمزيد من التفصيل في هذا الدليل.

المكونات الرئيسية لتحليل CVP هي:

- نسبة CM ونسبة النفقات المتغيرة

- نقطة التعادل (بالوحدات أو بالدولار)

- هامش الأمان

- التغيرات في صافي الدخل

- درجة الرافعة التشغيلية

من أجل تنفيذ تحليل CVP بشكل صحيح ، يجب علينا أولاً إلقاء نظرة على تنسيق هامش المساهمة في بيان الدخل.

إعداد تحليل CVP

يتبع بيان الدخل العادي ترتيب الإيرادات مطروحًا منه تكلفة البضائع المباعة ويعطي هامشًا إجماليًا ، بينما تؤدي الإيرادات مطروحًا منها المصاريف إلى صافي الدخل. يتبع بيان دخل هامش المساهمة مفهومًا مشابهًا ولكنه يستخدم تنسيقًا مختلفًا عن طريق فصل التكاليف الثابتة والتكاليف المتغيرة. التكاليف الثابتة والمتغيرة. من أكثر الطرق شيوعًا التصنيف وفقًا للتكاليف الثابتة والتكاليف المتغيرة. التكاليف الثابتة لا تتغير مع الزيادات / النقصان في وحدات حجم الإنتاج ، في حين أن التكاليف المتغيرة تعتمد فقط.

هامش المساهمة هو سعر بيع المنتج ، مطروحًا منه التكاليف المتغيرة المرتبطة بإنتاج هذا المنتج. يمكن إعطاء هذه القيمة إجمالاً أو لكل وحدة.

مثال على هامش المساهمة (سم) بيان الدخل:

خذ بعين الاعتبار المثال التالي من أجل حساب المكونات الخمسة المهمة المذكورة أعلاه.

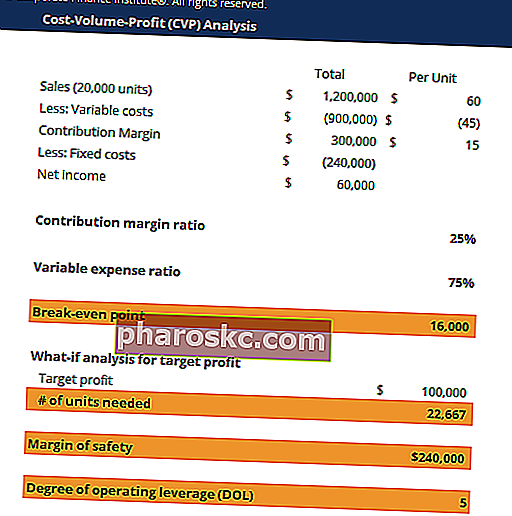

لدى شركة XYZ بيان دخل هامش المساهمة التالي:

| مجموع | لكل وحدة | |

|---|---|---|

| المبيعات (20000 وحدة) | 1200000 دولار | 60 دولارًا |

| ناقص: التكاليف المتغيرة | - 900 ألف دولار | - 45 دولارًا |

| هامش المساهمة | 300000 دولار | 15 دولارًا |

| مخصوما منها: التكاليف الثابتة | - 240 ألف دولار | |

| صافي الدخل | 60 ألف دولار |

# 1 سم نسبة ونسبة النفقات المتغيرة

نسب التكلفة المتغيرة ونسب النفقات المتغيرة هي أرقام تريد الشركات عمومًا رؤيتها للحصول على فكرة عن مدى أهمية التكاليف المتغيرة.

نسبة CM = هامش المساهمة / المبيعات

نسبة المصاريف المتغيرة = إجمالي التكاليف المتغيرة / المبيعات

تشير نسبة CM المرتفعة ونسبة المصروفات المتغيرة المنخفضة إلى مستويات منخفضة من التكاليف المتغيرة المتكبدة.

# 2 نقطة التعادل

نقطة التعادل (BEP) ، في الوحدات ، هي عدد المنتجات التي يجب على الشركة بيعها لتغطية جميع تكاليف الإنتاج. وبالمثل ، فإن نقطة التعادل بالدولار هي عدد المبيعات التي يجب على الشركة تحقيقها لتغطية جميع تكاليف الإنتاج.

صيغة نقطة التعادل (BEP) هي:

BEP = إجمالي التكاليف الثابتة / سم لكل وحدة

سيكون BEP ، في الوحدات ، مساويًا لـ 240،000 / 15 = 16،000 وحدة. لذلك ، إذا باعت الشركة 16000 وحدة ، فسيكون الربح صفراً وستقوم الشركة "بالتعادل" وتغطي فقط تكاليف الإنتاج.

# 3 التغييرات في صافي الدخل (تحليل ماذا لو)

من الشائع جدًا أن ترغب الشركات في تقدير كيف سيتغير صافي دخلها مع التغيرات في سلوك المبيعات. على سبيل المثال ، يمكن للشركات استخدام أهداف أداء المبيعات أو أهداف الدخل الصافي لتحديد تأثيرها على بعضها البعض.

في هذا المثال ، إذا أرادت الإدارة تحقيق ربح لا يقل عن 100000 دولار ، فكم عدد الوحدات التي يجب أن تبيعها الشركة؟

يمكننا تطبيق صيغة ماذا لو المناسبة أدناه:

# الوحدات = (التكاليف الثابتة + الربح المستهدف) / نسبة سم

لذلك ، لكسب ما لا يقل عن 100000 دولار في صافي الدخل ، يجب على الشركة بيع 22666 وحدة على الأقل.

لمعرفة المزيد ، ابدأ دوراتنا في النمذجة المالية!

# 4 هامش الأمان

بالإضافة إلى ذلك ، قد ترغب الشركات أيضًا في حساب هامش الأمان. يشار إلى هذا عادة باسم "غرفة المناورة" للشركة ويظهر من خلال مقدار المبيعات التي يمكن أن تنخفض ومع ذلك لا تزال تتعادل.

معادلة هامش الأمان هي:

هامش الأمان = المبيعات الفعلية - مبيعات التعادل

هامش الأمان في هذا المثال هو:

المبيعات الفعلية - مبيعات التعادل = 1200000 دولار - 16000 * 60 دولارًا = 240 ألف دولار

يمكن أيضًا حساب هذا الهامش كنسبة مئوية فيما يتعلق بالمبيعات الفعلية: 240،000 / 1،200،000 = 20٪.

لذلك ، يمكن أن تنخفض المبيعات بمقدار 240 ألف دولار ، أو 20٪ ، ولا تزال الشركة لا تخسر أي أموال.

# 5 درجة الرافعة التشغيلية (DOL)

أخيرًا ، يمكن حساب درجة الرافعة المالية التشغيلية (DOL) باستخدام الصيغة التالية:

DOL = سم / صافي الدخل

إذن ، DOL في هذا المثال هو 300،000 / 60،000 = 5.

رقم DOL هو رقم مهم لأنه يخبر الشركات كيف يتغير صافي الدخل فيما يتعلق بالتغيرات في أرقام المبيعات. وبشكل أكثر تحديدًا ، يعني الرقم 5 أن تغييرًا بنسبة 1٪ في المبيعات سيؤدي إلى تغيير بنسبة 5٪ في صافي الدخل.

قد يعتقد الكثير أنه كلما ارتفع DOL ، كان ذلك أفضل للشركات. ومع ذلك ، كلما ارتفع الرقم ، زادت المخاطر ، لأن ارتفاع DOL يعني أيضًا أن انخفاض بنسبة 1 ٪ في المبيعات سيؤدي إلى انخفاض أكبر في صافي الدخل ، مما يؤدي في النهاية إلى انخفاض ربحيته.

تحليل CVP واتخاذ القرار

من خلال تجميع كل الأجزاء معًا وإجراء تحليل CVP ، يمكن للشركات بعد ذلك اتخاذ قرارات بشأن الاستثمار في تقنيات معينة من شأنها تغيير هياكل التكلفة الخاصة بها ، وتحديد التأثيرات على المبيعات والربحية بشكل أسرع.

على سبيل المثال ، لنفترض أن شركة XYZ من المثال السابق كانت تفكر في الاستثمار في معدات جديدة من شأنها زيادة التكاليف المتغيرة بمقدار 3 دولارات لكل وحدة ولكن يمكن أن تقلل التكاليف الثابتة بمقدار 30.000 دولار. في سيناريو اتخاذ القرار هذا ، يمكن للشركات بسهولة استخدام الأرقام من تحليل CVP لتحديد أفضل إجابة.

يتضمن الجزء الأصعب في هذه المواقف تحديد كيفية تأثير هذه التغييرات على أنماط المبيعات - هل ستبقى المبيعات متشابهة نسبيًا ، هل سترتفع أم ستنخفض؟ بمجرد أن تصبح تقديرات المبيعات معقولة إلى حد ما ، تصبح عندئذ مجرد مسألة تتعلق بالأرقام وتحسين ربحية الشركة.

قم بتنزيل النموذج المجاني

أدخل اسمك وبريدك الإلكتروني في النموذج أدناه وقم بتنزيل القالب المجاني الآن!

مصادر إضافية

لقد كان هذا دليلًا شاملاً لتحليل CVP. لمعرفة المزيد ، نوصي بشدة بهذه الموارد المالية الإضافية:

- التكاليف المتغيرة مقابل التكاليف الثابتة التكاليف الثابتة والمتغيرة التكلفة هي شيء يمكن تصنيفها بعدة طرق حسب طبيعتها. من أكثر الطرق شيوعًا التصنيف وفقًا للتكاليف الثابتة والتكاليف المتغيرة. التكاليف الثابتة لا تتغير مع الزيادات / النقصان في وحدات حجم الإنتاج ، في حين أن التكاليف المتغيرة تعتمد فقط

- تحليل البيانات المالية تحليل البيانات المالية كيفية إجراء تحليل البيانات المالية. سيعلمك هذا الدليل كيفية إجراء تحليل القوائم المالية لبيان الدخل والميزانية العمومية وبيان التدفق النقدي بما في ذلك الهوامش والنسب والنمو والسيولة والرافعة المالية ومعدلات العائد والربحية.

- وظائف الدليل الوظيفي FP&A تصفح توصيفات الوظائف: متطلبات ومهارات إعلانات الوظائف في الخدمات المصرفية الاستثمارية ، وبحوث الأسهم ، والخزينة ، و FP&A ، وتمويل الشركات ، والمحاسبة ، وغيرها من مجالات التمويل. تم تجميع التوصيفات الوظيفية هذه من خلال أخذ القوائم الأكثر شيوعًا للمهارات والمتطلبات والتعليم والخبرة وغيرها

- أسئلة مقابلة FP&A أسئلة مقابلة FP&A أسئلة وأجوبة مقابلة FP&A. تتضمن هذه القائمة أسئلة المقابلة الأكثر شيوعًا المستخدمة لتوظيف وظائف التخطيط والتحليل المالي (FP&A) مثل وظائف المحلل والمدير. استنادًا إلى أبحاث مكثفة وتعليقات من المتخصصين في الشركات ، تحتوي هذه القائمة على أسئلة المقابلة على الأرجح