تشير إدارة رأس المال العامل إلى مجموعة الأنشطة التي تقوم بها الشركة للتأكد من حصولها على موارد كافية لمصروفات التشغيل اليومية. نفقات التشغيل. أنشطة. بعبارة أخرى ، مع الحفاظ على استثمار الموارد بطريقة مثمرة.

فهم رأس المال العامل

رأس المال العامل هو الفرق بين الأصول المتداولة للشركة وخصومها المتداولة.

تشمل الأصول المتداولة النقد وحسابات القبض والمخزونات.

تتضمن المطلوبات المتداولة الحسابات الدائنة والقروض قصيرة الأجل والمطلوبات المستحقة المطلوبات المستحقة يمثل الالتزام المستحق المصروفات التي تكبدتها الشركة خلال فترة محددة ولكن لم يتم إصدار فواتير لها بعد. .

قد تطرح بعض الأساليب النقدية من الأصول المتداولة والديون المالية من الخصوم المتداولة.

لماذا تعتبر إدارة رأس المال العامل مهمة

التأكد من أن الشركة تمتلك الموارد المناسبة لأنشطتها اليومية يعني حماية وجود الشركة والتأكد من استمرارها في العمل كمنشأة مستمرة. ندرة النقد ، وسياسات الائتمان التجاري غير الخاضعة للرقابة ، أو الوصول المحدود إلى التمويل قصير الأجل يمكن أن يؤدي إلى الحاجة إلى إعادة الهيكلة ، وبيع الأصول ، وحتى تصفية الشركة.

العوامل التي تؤثر على احتياجات رأس المال العامل

احتياجات رأس المال العامل ليست هي نفسها لكل شركة. يمكن أن تكون العوامل التي يمكن أن تؤثر على احتياجات رأس المال العامل داخلية أو خارجية.

تشمل العوامل الداخلية حجم الشركة وهيكلها واستراتيجيتها.

تشمل العوامل الخارجية الوصول إلى الخدمات المصرفية وتوافرها ، ومستوى أسعار الفائدة ، ونوع الصناعة والمنتجات أو الخدمات المباعة ، وظروف الاقتصاد الكلي ، وحجم ، وعدد ، واستراتيجية منافسي الشركة.

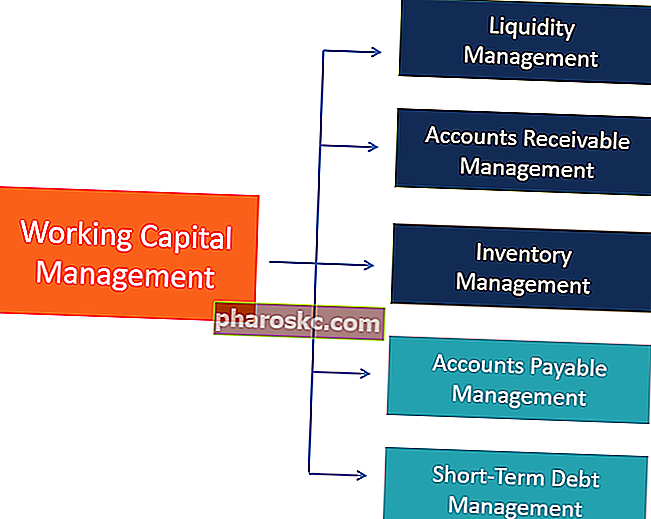

إدارة السيولة

تضمن إدارة السيولة بشكل صحيح أن الشركة تمتلك موارد نقدية كافية لاحتياجات أعمالها العادية واحتياجاتها غير المتوقعة بمبلغ معقول. إنه مهم أيضًا لأنه يؤثر على الجدارة الائتمانية للشركة ، والتي يمكن أن تساهم في تحديد نجاح الأعمال أو فشلها.

كلما انخفضت سيولة الشركة ، زادت احتمالية مواجهة ضائقة مالية ، وتكون الظروف الأخرى متساوية.

ومع ذلك ، فإن الكثير من النقد المتوقف في الأصول المنخفضة أو التي لا تدر أرباحًا قد يعكس تخصيصًا ضعيفًا للموارد.

تتجلى الإدارة السليمة للسيولة على مستوى مناسب من النقد و / أو في قدرة المنظمة على توليد موارد نقدية بسرعة وكفاءة لتمويل احتياجات أعمالها.

إدارة الذمم المدينة

يجب على الشركة أن تمنح عملائها المرونة المناسبة أو مستوى الائتمان التجاري مع التأكد من أن المبالغ الصحيحة للتدفق النقدي عبر العمليات.

ستحدد الشركة شروط الائتمان التي يجب تقديمها بناءً على القوة المالية للعميل وسياسات الصناعة والسياسات الفعلية للمنافسين.

يمكن أن تكون شروط الائتمان عادية ، مما يعني أن العميل يحصل بشكل عام على عدد محدد من الأيام لدفع الفاتورة (بشكل عام بين 30 و 90). يمكن لسياسات الشركة وتقدير المدير أن تحدد ما إذا كانت هناك شروط مختلفة ضرورية ، مثل الدفع النقدي قبل التسليم ، أو الدفع نقدًا عند التسليم ، أو دفع الفاتورة ، أو الفوترة الدورية.

إدارة المخزون

تهدف إدارة المخزون إلى التأكد من أن الشركة تحتفظ بمستوى كافٍ من المخزون للتعامل مع العمليات العادية والتقلبات في الطلب دون استثمار الكثير من رأس المال في الأصل.

يعني المستوى المفرط للمخزون أن مقدارًا زائدًا من رأس المال مرتبط به. كما أنه يزيد من مخاطر المخزون غير المباع والتقادم المحتمل الذي يؤدي إلى تآكل قيمة المخزون.

يجب أيضًا تجنب النقص في المخزون ، لأنه سيحدد المبيعات المفقودة للشركة.

إدارة الديون قصيرة الأجل

مثل إدارة السيولة ، يجب أن تركز إدارة التمويل قصير الأجل أيضًا على التأكد من أن الشركة تمتلك سيولة كافية لتمويل العمليات قصيرة الأجل دون المخاطرة المفرطة.

تتضمن الإدارة السليمة للتمويل قصير الأجل اختيار أدوات التمويل المناسبة وتحديد حجم الأموال التي يتم الوصول إليها عبر كل أداة. تشمل مصادر التمويل الشائعة خطوط الائتمان العادية ، والخطوط غير الملتزمة ، واتفاقيات الائتمان المتجددة ، والقروض المضمونة ، والتزامات القروض المضمونة (CLO) هي أوراق مالية مدعومة بمجموعة من القروض. وبعبارة أخرى ، فإن التزامات القروض المضمونة هي قروض معاد تجميعها يتم بيعها للمستثمرين. يشبه التزام القرض المضمون التزام الرهن العقاري (CMO) والذمم المدينة المخصومة والتخصيم.

يجب أن تضمن الشركة وجود وصول كافٍ إلى السيولة للتعامل مع الاحتياجات النقدية القصوى. على سبيل المثال ، يمكن للشركة إعداد اتفاقية ائتمان متجدد أعلى بكثير من الاحتياجات العادية للتعامل مع الاحتياجات النقدية غير المتوقعة.

إدارة الحسابات الدائنة

تنشأ الحسابات الدائنة من الائتمان التجاري الائتمان التجاري الائتمان التجاري هو اتفاق أو تفاهم بين الوكلاء المشاركين في الأعمال التجارية مع بعضهم البعض والذي يسمح بتبادل السلع والخدمات التي يمنحها موردو الشركة ، في الغالب كجزء من العمليات العادية. يجب تحقيق التوازن الصحيح بين المدفوعات المبكرة والديون التجارية.

قد تؤدي المدفوعات المبكرة إلى تقليل السيولة المتاحة دون داع ، والتي يمكن استخدامها بطرق أكثر إنتاجية.

قد تؤدي المدفوعات المتأخرة إلى تآكل سمعة الشركة وعلاقاتها التجارية ، في حين أن ارتفاع مستوى الدين التجاري يمكن أن يقلل من جدارة الائتمان.

ملخص

- تتضمن إدارة رأس المال العامل موازنة الحركات المتعلقة بخمسة عناصر رئيسية - النقدية ، والمدينين التجاريين ، والذمم التجارية الدائنة ، والتمويل قصير الأجل ، والمخزون - للتأكد من أن الشركة تمتلك موارد كافية للعمل بكفاءة.

- يجب أن تكون مستويات النقد كافية للتعامل مع الاحتياجات العادية أو الصغيرة غير المتوقعة ، ولكنها ليست عالية جدًا لتحديد تخصيص غير فعال لرأس المال.

- يجب استخدام الائتمان التجاري بشكل صحيح لتحقيق التوازن بين الحاجة إلى الحفاظ على المبيعات وعلاقات العمل الصحية مع الحاجة إلى الحد من التعرض للعملاء ذوي الجدارة الائتمانية المنخفضة.

- يجب أن تتيح إدارة الديون قصيرة الأجل والحسابات الدائنة للشركة تحقيق سيولة كافية للعمليات العادية والاحتياجات غير المتوقعة ، دون زيادة مفرطة في المخاطر المالية.

- يجب أن تتأكد إدارة المخزون من وجود ما يكفي من المنتجات للبيع والمواد اللازمة لعمليات الإنتاج مع تجنب التراكم المفرط والتقادم.

المزيد من الموارد

Finance هو المزود الرسمي للشهادة العالمية المعتمدة لمحلل الائتمان والمصرفية (CBCA) ™ CBCA اعتماد محلل الائتمان والائتمان المعتمد (CBCA) ™ هو معيار عالمي لمحللي الائتمان الذي يغطي التمويل والمحاسبة وتحليل الائتمان وتحليل التدفق النقدي ونمذجة العهد وسداد القروض والمزيد. برنامج شهادة ، مصمم لمساعدة أي شخص في أن يصبح محلل مالي على مستوى عالمي. لمواصلة تطوير حياتك المهنية ، ستكون الموارد الإضافية أدناه مفيدة:

- الذمم الدائنة مقابل الذمم المدينة الذمم الدائنة مقابل الذمم المدينة في المحاسبة ، يتم الخلط أحيانًا بين الحسابات الدائنة والذمم المدينة الأخرى. يتشابه نوعا الحسابات كثيرًا في طريقة تسجيلهما ولكن من المهم التفريق بين الحسابات الدائنة مقابل الحسابات المدينة لأن أحدهما عبارة عن حساب أصول والآخر عبارة عن

- حدث السيولة حدث السيولة حدث السيولة هو عملية يقوم من خلالها المستثمر بتسييل مركزه الاستثماري في شركة خاصة واستبداله بالنقد. الغرض الرئيسي من حدث السيولة هو تحويل الأصول غير السائلة (استثمار في شركة خاصة) إلى الأصول الأكثر سيولة - النقدية.

- جودة الحسابات المدينة جودة الحسابات المدينة جودة الذمم المدينة هي احتمالية تحصيل التدفقات النقدية المستحقة لشركة ما في شكل ذمم مدينة

- رأس المال العامل مقابل استثمار رأس المال العامل مقابل رأس المال المستثمر في أداء واجباتهم ، غالبًا ما يحتاج المحللون الماليون إلى التمييز بين رأس المال العامل مقابل رأس المال الاستثماري. رأس المال العامل أيضا