الأرباح المحتجزة (RE) هي جزء من أرباح الشركة. صافي الدخل. صافي الدخل هو عنصر رئيسي ، ليس فقط في بيان الدخل ، ولكن في جميع البيانات المالية الأساسية الثلاثة. بينما يتم الوصول إليها من خلال بيان الدخل ، يتم استخدام صافي الربح أيضًا في كل من الميزانية العمومية وبيان التدفق النقدي. التي لا يتم توزيعها كأرباح على المساهمين ولكن بدلاً من ذلك يتم حجزها لإعادة الاستثمار في الأعمال التجارية. عادة ، يتم استخدام هذه الأموال لرأس المال العامل صافي رأس المال العامل صافي رأس المال العامل (NWC) هو الفرق بين الأصول المتداولة للشركة (صافي النقد) والخصوم المتداولة (صافي الدين) في ميزانيتها العمومية. إنه مقياس لسيولة الشركة وقدرتها على الوفاء بالالتزامات قصيرة الأجل بالإضافة إلى عمليات تمويل الأعمال.الوضع المثالي هو شراء الأصول الثابتة (النفقات الرأسمالية النفقات الرأسمالية النفقات الرأسمالية تشير إلى الأموال التي تستخدمها الشركة لشراء أو تحسين أو صيانة الأصول طويلة الأجل لتحسين كفاءة أو قدرة الشركة. طويل- الأصول لأجل هي عادة مادية ولها عمر إنتاجي لأكثر من فترة محاسبية واحدة.) أو مخصصة لسداد التزامات الديون.

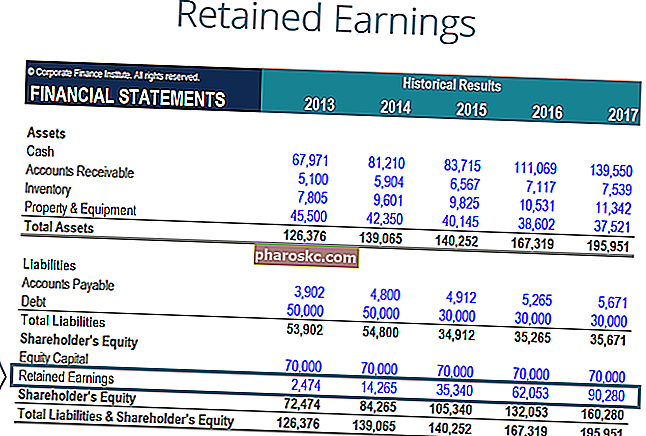

يتم تسجيل الأرباح المحتجزة في الميزانية العمومية الميزانية العمومية هي واحدة من ثلاثة بيانات مالية أساسية. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية ضمن قسم حقوق المساهمين في نهاية كل فترة محاسبية. لحساب RE ، يضاف رصيد RE المبدئي إلى صافي الدخل أو الخسارة ثم يتم طرح توزيعات الأرباح. يتم أيضًا الاحتفاظ بتقرير موجز يسمى بيان الأرباح المحتجزة ، مع تحديد التغييرات في RE لفترة محددة.

الغرض من الأرباح المحتجزة

تمثل الأرباح المحتجزة رابطًا مفيدًا بين بيان الدخل والميزانية العمومية الميزانية العمومية هي واحدة من ثلاثة بيانات مالية أساسية. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية ، حيث يتم تسجيلها ضمن حقوق المساهمين ، والتي تربط بين البيانين. يمكن أن يتنوع الغرض من الاحتفاظ بهذه المكاسب ويشمل شراء معدات وآلات جديدة ، والإنفاق على البحث والتطوير. المنتجات وإدخال منتجات جديدة لعملياتها. R &D هو تحقيق منهجي بهدف تقديم ابتكارات لعروض منتجات الشركة الحالية. ، أو الأنشطة الأخرى التي يمكن أن تحقق النمو للشركة تهدف إعادة الاستثمار في الشركة إلى تحقيق المزيد من الأرباح في المستقبل.

إذا كانت الشركة لا تعتقد أنها يمكن أن تكسب عائدًا كافيًا على الاستثمار معادلة ROI (عائد الاستثمار) فإن العائد على الاستثمار (ROI) هو نسبة مالية تستخدم لحساب الفائدة التي سيحصل عليها المستثمر فيما يتعلق بتكلفة الاستثمار. يتم قياسه بشكل شائع على أنه صافي الدخل مقسومًا على تكلفة رأس المال الأصلية للاستثمار. وكلما ارتفعت النسبة ، زادت المنفعة المكتسبة. من تلك الأرباح المحتجزة (أي كسب أكثر من تكلفة رأس المال) ، ثم يقومون في كثير من الأحيان بتوزيع هذه الأرباح على المساهمين كأرباح أو إعادة شراء الأسهم إعادة شراء الأسهم تشير إعادة شراء الأسهم إلى عندما تقرر إدارة شركة عامة إعادة شراء أسهم الشركة التي تم بيعها سابقًا للجمهور. قد تقرر الشركة إعادة شراء أسهمها لإرسال إشارة إلى السوق تشير إلى أن سعر سهمها من المرجح أن يرتفع ،لتضخيم المقاييس المالية المقومة بعدد الأسهم القائمة (على سبيل المثال ، ربحية السهم أو EPS) ، أو ببساطة لأنها تريد زيادة حصتها في الأسهم في الشركة. .

ما هي صيغة الأرباح المحتجزة؟

صيغة RE هي كما يلي:

RE = بداية الفترة RE + صافي الدخل / الخسارة - توزيعات الأرباح النقدية - توزيعات الأسهم

حيث RE = الأرباح المحتجزة

بداية فترة الأرباح المحتجزة

في نهاية كل فترة محاسبية ، يتم تسجيل الأرباح المحتجزة في الميزانية العمومية كإيرادات متراكمة من السنة السابقة (بما في ذلك دخل السنة الحالية) مطروحًا منها أرباح الأسهم المدفوعة للمساهمين. في الدورة المحاسبية التالية على أساس سنوي (سنويًا) ، يشير مصطلح YoY إلى عام بعد عام وهو نوع من التحليل المالي المستخدم لمقارنة بيانات السلاسل الزمنية. مفيد لقياس النمو ، واكتشاف الاتجاهات ، سيصبح الرصيد النهائي RE من الفترة المحاسبية السابقة هو رصيد بداية الأرباح المحتجزة.

قد لا يكون رصيد RE دائمًا رقمًا موجبًا ، لأنه قد يعكس أن صافي خسارة الفترة الحالية أكبر من رصيد بداية RE. بدلاً من ذلك ، يمكن أن يؤدي التوزيع الكبير للأرباح التي تتجاوز رصيد الأرباح المحتجزة إلى أن تصبح سلبية.

كيف يؤثر صافي الدخل على الأرباح المحتجزة

أي تغييرات أو حركة مع صافي الدخل صافي الدخل صافي الدخل هو عنصر رئيسي ، ليس فقط في بيان الدخل ، ولكن في جميع البيانات المالية الأساسية الثلاثة. بينما يتم الوصول إليها من خلال بيان الدخل ، يتم استخدام صافي الربح أيضًا في كل من الميزانية العمومية وبيان التدفق النقدي. سيؤثر بشكل مباشر على توازن الطاقة المتجددة. عوامل مثل الزيادة أو النقص في صافي الدخل وتكبد صافي الخسارة سوف تمهد الطريق إما لربحية الأعمال أو العجز. يمكن أن يكون حساب الأرباح المحتجزة سلبيًا بسبب الخسائر الصافية التراكمية الكبيرة. بطبيعة الحال ، فإن نفس العناصر التي تؤثر على صافي الدخل تؤثر على الطاقة المتجددة.

تتضمن أمثلة هذه البنود إيرادات المبيعات إيرادات المبيعات إيرادات المبيعات هي الدخل الذي تحصل عليه الشركة من مبيعاتها للبضائع أو من تقديم الخدمات. في المحاسبة ، يمكن استخدام المصطلحين "المبيعات" و "الإيرادات" ، وغالبًا ما يتم استخدامهما بالتبادل ، ليعنيان نفس الشيء. الإيرادات لا تعني بالضرورة تلقي النقد. ، تكلفة البضائع المباعة ، الاستهلاك ، مصاريف الاستهلاك ، يتم استخدام مصاريف الاستهلاك لتقليل قيمة المصنع والممتلكات والمعدات لتتناسب مع استخدامها ، والتآكل ، بمرور الوقت. يتم استخدام مصروفات الإهلاك لتعكس بشكل أفضل نفقات وقيمة الأصل طويل الأجل من حيث صلتها بالإيرادات التي تحققها. ونفقات التشغيل الأخرى.البنود غير النقدية مثل التخفيضات أو انخفاض القيمة يمكن وصف انخفاض قيمة الأصل الثابت بأنه انخفاض مفاجئ في القيمة العادلة بسبب الضرر المادي ، والتغييرات في القوانين الحالية التي تؤدي إلى انخفاض دائم ، وتقادم التكنولوجيا ، وما إلى ذلك. من انخفاض قيمة الأصول الثابتة ، تحتاج الشركة إلى تقليل قيمتها الدفترية والتعويض القائم على الأسهم. التعويض القائم على المخزون (يُسمى أيضًا التعويض على أساس الأسهم أو تعويض حقوق الملكية) هو طريقة لدفع الموظفين ومديري الشركة بأسهم الملكية في العمل. يتم استخدامه عادةً لتحفيز الموظفين بما يتجاوز تعويضهم النقدي المعتاد ولمواءمة مصالحهم مع مصالح الشركة. تؤثر أيضًا على الحساب.في حالة وجود انخفاض في قيمة الأصول الثابتة ، تحتاج الشركة إلى خفض قيمتها الدفترية والتعويض القائم على الأسهم. التعويض القائم على المخزون (يُسمى أيضًا التعويض على أساس الأسهم أو تعويض حقوق الملكية) هو وسيلة لدفع أجور الموظفين ومديري الشركة مع حصص ملكية في الأعمال التجارية. يتم استخدامه عادةً لتحفيز الموظفين بما يتجاوز تعويضهم النقدي المعتاد ولمواءمة مصالحهم مع مصالح الشركة. تؤثر أيضًا على الحساب.في حالة وجود انخفاض في قيمة الأصول الثابتة ، تحتاج الشركة إلى خفض قيمتها الدفترية والتعويض القائم على الأسهم. التعويض القائم على المخزون (يُسمى أيضًا التعويض على أساس الأسهم أو تعويض حقوق الملكية) هو وسيلة لدفع أجور الموظفين ومديري الشركة مع حصص ملكية في الأعمال التجارية. يتم استخدامه عادةً لتحفيز الموظفين بما يتجاوز تعويضهم النقدي المعتاد ولمواءمة مصالحهم مع مصالح الشركة. تؤثر أيضًا على الحساب.يتم استخدامه عادة لتحفيز الموظفين بما يتجاوز تعويضهم النقدي المعتاد ولمواءمة مصالحهم مع مصالح الشركة. تؤثر أيضًا على الحساب.يتم استخدامه عادةً لتحفيز الموظفين بما يتجاوز تعويضهم النقدي المعتاد ولمواءمة مصالحهم مع مصالح الشركة. تؤثر أيضًا على الحساب.

الصورة: دورة النمذجة المالية للتمويل.

كيف تؤثر توزيعات الأرباح على الأرباح المحتجزة

يمكن أن يكون توزيع الأرباح على المساهمين على شكل نقود أو مخزون ما هو السهم؟ يُطلق على الفرد الذي يمتلك أسهمًا في شركة اسم مساهم وهو مؤهل للمطالبة بجزء من الأصول والأرباح المتبقية للشركة (في حالة حل الشركة). يتم استخدام المصطلحات "الأسهم" و "الأسهم" و "حقوق الملكية" بالتبادل. . يمكن أن يقلل كلا النموذجين من قيمة الطاقة المتجددة للأعمال. تمثل توزيعات الأرباح النقدية التدفق النقدي الخارج ويتم تسجيلها كتخفيضات في الحساب النقدي. هذه تقلل من حجم الميزانية العمومية للشركة الميزانية العمومية الميزانية العمومية هي واحدة من البيانات المالية الأساسية الثلاثة. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية.الأصول = الخصوم + حقوق الملكية وقيمة الأصول حيث لم تعد الشركة تمتلك جزءًا من أصولها السائلة. ومع ذلك ، لا تتطلب توزيعات أرباح الأسهم تدفقات نقدية خارجة. بدلاً من ذلك ، يعيدون تخصيص جزء من RE إلى الأسهم العادية ورأس المال الإضافي المدفوع الإضافي المدفوع في رأس المال الإضافي المدفوع في رأس المال (APIC) هو قيمة رأس المال فوق قيمته الاسمية المعلنة ويتم إدراجه ضمن حقوق المساهمين في الرصيد ورقة. حسابات. لا يؤثر هذا التخصيص على الحجم الإجمالي للميزانية العمومية للشركة ، ولكنه يقلل من قيمة الأسهم لكل سهم.يعيدون تخصيص جزء من الموارد المتجددة إلى الأسهم العادية ورأس المال الإضافي المدفوع الإضافي المدفوع في رأس المال الإضافي المدفوع في رأس المال (APIC) هو قيمة رأس المال أعلى من القيمة الاسمية المعلنة ويتم إدراجه ضمن حقوق المساهمين في الميزانية العمومية. حسابات. لا يؤثر هذا التخصيص على الحجم الإجمالي للميزانية العمومية للشركة ، ولكنه يقلل من قيمة الأسهم لكل سهم.يعيدون تخصيص جزء من الموارد المتجددة إلى الأسهم العادية ورأس المال الإضافي المدفوع الإضافي المدفوع في رأس المال الإضافي المدفوع في رأس المال (APIC) هو قيمة رأس المال أعلى من القيمة الاسمية المعلنة ويتم إدراجه ضمن حقوق المساهمين في الميزانية العمومية. حسابات. لا يؤثر هذا التخصيص على الحجم الإجمالي للميزانية العمومية للشركة ، ولكنه يقلل من قيمة الأسهم لكل سهم.

تعرف على المزيد: كيفية التنبؤ بالميزانية العمومية للشركة. عرض بنود الميزانية العمومية تتضمن بنود الميزانية العمومية الإسقاطية تحليل رأس المال العامل ، والممتلكات الشخصية والمعدات ، ورأس مال الدين ، وصافي الدخل. يشرح هذا الدليل كيفية الحساب.

نهاية فترة الأرباح المحتجزة

في نهاية الفترة ، يمكنك حساب رصيد الأرباح المحتجزة النهائي للميزانية العمومية عن طريق أخذ فترة البداية وإضافة أي دخل صافٍ أو صافي خسارة وطرح أي أرباح.

مثال على الحساب

في هذا المثال ، مبلغ أرباح الأسهم المدفوعة من قبل XYZ غير معروف لنا ، لذلك باستخدام المعلومات من الميزانية العمومية وبيان الدخل ، يمكننا اشتقاقها مع تذكر الصيغة Beginning RE - Ending RE + Net الدخل (-loss) = توزيعات الأرباح

ونحن نعلم بالفعل:

بداية RE: 77232 دولارًا

إنهاء RE: 78732 دولارًا

صافي الدخل: 5297 دولار

لذا ، 77.232 دولارًا أمريكيًا - 78732 دولارًا أمريكيًا + 5297 دولارًا أمريكيًا = 3797 دولارًا أمريكيًا

توزيعات الأرباح المدفوعة = 3797 دولار

يمكننا تأكيد صحة ذلك من خلال تطبيق معادلة بداية RE + صافي الدخل (الخسارة) - أرباح الأسهم = إنهاء RE

لدينا بعد ذلك 77،232 دولارًا + 5،297 دولارًا - 3،797 دولارًا = 78،732 دولارًا ، وهو في الواقع رقمنا لإنهاء الأرباح المحتجزة

شرح بالفيديو للأرباح المحتجزة

يوجد أدناه شرح قصير بالفيديو لمساعدتك على فهم أهمية الأرباح المحتجزة من منظور المحاسبة.

تم التقاط هذا الفيديو من دورة أساسيات التحليل المالي في Finance.

تطبيقات في النمذجة المالية

في النمذجة المالية ما هي النمذجة المالية يتم تنفيذ النمذجة المالية في Excel للتنبؤ بالأداء المالي للشركة. نظرة عامة على ماهية النمذجة المالية ، وكيف ولماذا بناء نموذج. ، من الضروري أن يكون لديك جدول منفصل لنمذجة الأرباح المحتجزة. يستخدم الجدول حساب نوع المفتاح ، حيث يكون الرصيد الافتتاحي للفترة الحالية مساوياً لرصيد إغلاق الفترة السابقة. بين الأرصدة الافتتاحية والختامية ، تتم إضافة صافي الدخل / الخسارة للفترة الحالية وخصم أي توزيعات أرباح. أخيرًا ، يرتبط الرصيد الختامي للجدول بالميزانية العمومية.يساعد هذا في إكمال عملية ربط القوائم المالية الثلاثة في Excel. كيف ترتبط البيانات المالية الثلاثة كيف يتم ربط القوائم المالية الثلاثة معًا؟ نشرح كيفية ربط القوائم المالية الثلاثة معًا للنمذجة المالية والتقييم في Excel. روابط صافي الدخل والأرباح المحتجزة ، والممتلكات والمعدات ، والاستهلاك والإطفاء ، والنفقات الرأسمالية ، ورأس المال العامل ، وأنشطة التمويل ، والرصيد النقدي.

لمعرفة المزيد ، تحقق من دوراتنا للنمذجة المالية القائمة على الفيديو.

المزيد من التعلم والموارد

لقد أوضح دليل الأرباح المحتجزة هذا الأشياء الأكثر استيرادًا التي تحتاج إلى معرفتها: ما هي ، كيف تحسبها ، وأهميتها في التحليل المالي. من هنا نوصي بالاستمرار في بناء معرفتك وفهمك للمزيد من موضوعات تمويل الشركات مثل:

- القوائم المالية الثلاثة القوائم المالية الثلاثة القوائم المالية الثلاثة هي بيان الدخل والميزانية العمومية وبيان التدفقات النقدية. هذه البيانات الأساسية الثلاثة معقدة

- كيفية بناء نموذج بيان 3 نموذج كشف 3 يربط نموذج كشف 3 بيان الدخل والميزانية العمومية وبيان التدفق النقدي في نموذج مالي واحد متصل ديناميكيًا. أمثلة ، دليل

- بيان الدخل بيان الدخل بيان الدخل هو أحد البيانات المالية الأساسية للشركة التي تظهر أرباحها وخسائرها على مدى فترة زمنية. يتم تحديد الربح أو الخسارة بأخذ جميع الإيرادات وطرح جميع المصروفات من كل من الأنشطة التشغيلية وغير التشغيلية ، هذا البيان هو واحد من ثلاثة بيانات مستخدمة في كل من تمويل الشركات (بما في ذلك النمذجة المالية) والمحاسبة.

- دليل النمذجة المالية دليل النمذجة المالية المجانية يغطي دليل النمذجة المالية هذا نصائح Excel وأفضل الممارسات حول الافتراضات والمحركات والتنبؤ وربط البيانات الثلاثة وتحليل DCF والمزيد

- كيف تكون محللًا ماليًا رائعًا The Analyst Trifecta® Guide الدليل النهائي لكيفية أن تكون محللًا ماليًا على مستوى عالمي. هل تريد أن تكون محلل مالي على مستوى عالمي؟ هل تتطلع إلى اتباع أفضل الممارسات الرائدة في المجال والتميز عن الآخرين؟ تتكون عمليتنا ، المسماة The Analyst Trifecta® ، من التحليلات والعرض التقديمي والمهارات الشخصية