قيمة حقوق الملكية ، والتي يشار إليها عادةً بالقيمة السوقية للأسهم أو القيمة السوقية ، تم تصميم المقالات المالية للتمويل المالي كأدلة للدراسة الذاتية لتعلم المفاهيم المالية المهمة عبر الإنترنت وفقًا لسرعتك الخاصة. تصفح مئات المقالات! ، يمكن تعريفها على أنها القيمة الإجمالية للشركة المنسوبة إلى المستثمرين في الأسهم. يتم احتسابها بضرب سعر سهم الشركة في عدد أسهمها القائمة ، يشير المتوسط المرجح للأسهم المستحقة إلى عدد أسهم الشركة المحسوبة بعد تعديل التغييرات في رأس المال خلال فترة إعداد التقارير. يتم استخدام عدد متوسط الأسهم الموزونة القائمة في حساب المقاييس مثل ربحية السهم (EPS) في البيانات المالية للشركة.

بدلاً من ذلك ، يمكن اشتقاقه من خلال البدء بقيمة المؤسسة الخاصة بقيمة المؤسسة للشركة ، أو قيمة الشركة ، وهي القيمة الكاملة للشركة التي تساوي قيمة حقوق الملكية ، بالإضافة إلى صافي الدين ، بالإضافة إلى أي حقوق أقلية ، مستخدمة في التقييم. إنه ينظر إلى القيمة السوقية بأكملها بدلاً من قيمة الأسهم فقط ، لذلك يتم تضمين جميع حقوق الملكية ومطالبات الأصول من كل من الديون وحقوق الملكية. كما هو مبين أدناه.

لحساب قيمة حقوق الملكية من قيمة الشركة ، قم بطرح الديون ومكافئات الديون ، والحصة غير المسيطرة والمخزون المفضل ، وإضافة النقد والنقد المعادل. تتعلق قيمة حقوق الملكية بما هو متاح لمساهمي الأسهم. يتم طرح الديون ومكافئات الديون والحقوق غير المسيطرة والمخزون الممتاز لأن هذه البنود تمثل حصة المساهمين الآخرين. تتم إضافة النقد والنقد المعادل لأن أي نقد متبقي بعد سداد المساهمين الآخرين متاح لمساهمي حقوق الملكية.

القيمة السوقية لحقوق الملكية مقابل القيمة الدفترية لحقوق الملكية

قيمة حقوق ملكية الشركة ليست هي نفسها قيمتها الدفترية. يتم حسابها بضرب سعر سهم الشركة بعدد الأسهم القائمة ، في حين أن القيمة الدفترية أو حقوق المساهمين هي ببساطة الفرق بين أصول الشركة وخصومها. الميزانية العمومية الميزانية العمومية هي واحدة من ثلاثة بيانات مالية أساسية. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية بالنسبة للشركات السليمة ، تتجاوز قيمة الأسهم بكثير القيمة الدفترية حيث ارتفعت القيمة السوقية لأسهم الشركة على مر السنين. دائمًا ما يكون أكبر من أو يساوي الصفر ، حيث لا يمكن أن يكون سعر السهم وعدد الأسهم القائمة سالبًا.يمكن أن تكون القيمة الدفترية موجبة أو سالبة أو صفراً.

قيمة حقوق الملكية الأساسية مقابل قيمة حقوق الملكية المخففة

يتم حساب القيمة الأساسية لحقوق الملكية ببساطة عن طريق ضرب سعر سهم الشركة في عدد الأسهم الأساسية القائمة. يمكن العثور على الأسهم الأساسية للشركة المعلقة في الصفحة الأولى من تقرير 10 آلاف. لا يشمل حساب الأسهم الأساسية القائمة تأثير التخفيف الذي قد يحدث بسبب الأوراق المالية المخففة مثل خيارات الأسهم ، ووحدات الأسهم المقيدة والأداء ، والمخزون المفضل ، والضمانات ، والديون القابلة للتحويل. يمكن أيضًا العثور على قسم حول هذه الأوراق المالية في تقرير 10K. يمكن حساب التأثير المخفف لهذه الأوراق المالية باستخدام طريقة مخزون الخزانة. لحساب الأسهم المخففة القائمة ، أضف عدد الأسهم الإضافية التي تم إنشاؤها بسبب التأثير المخفف للأوراق المالية على الأوراق المالية الأساسية القائمة.

نظرًا لأنه يتم دفع جميع الأوراق المالية من قبل المشتري أثناء عملية الاستحواذ ، فمن منظور التقييم ، طرق التقييم عند تقييم شركة على أنها شركة مستمرة ، هناك ثلاث طرق تقييم رئيسية مستخدمة: تحليل التدفقات النقدية المخصومة ، والشركات المماثلة ، والمعاملات السابقة. تُستخدم طرق التقييم هذه في الخدمات المصرفية الاستثمارية ، وبحوث الأسهم ، وحقوق الملكية الخاصة ، وتطوير الشركات ، وعمليات الدمج والاستحواذ ، والاستحواذ والتمويل بالرافعة المالية ، ويجب استخدام الأسهم المخففة القائمة عند استخدام قيمة حقوق الملكية أو حساب قيمة المؤسسة لأنها تحدد بشكل أكثر دقة تكلفة الحصول على شركة. علاوة على ذلك ، بمجرد أن يدفع المشتري هذه الأوراق المالية ، فإنها تتحول إلى أسهم إضافية للمشتري ، مما يزيد من تكلفة الاستحواذ على الشركة.

قيمة حقوق الملكية مقابل قيمة المؤسسة

من المهم جدًا فهم الفرق بين قيمة الأسهم وقيمة المؤسسة قيمة المؤسسة مقابل قيمة الأسهم قيمة المؤسسة مقابل قيمة الأسهم. يشرح هذا الدليل الفرق بين قيمة المؤسسة (قيمة الشركة) وقيمة حقوق الملكية للشركة. شاهد مثالاً على كيفية حساب كل منها وتنزيل الآلة الحاسبة. قيمة المؤسسة = قيمة حقوق الملكية + الديون - النقدية. تعرف على المعنى وكيف يتم استخدام كل منهما في التقييم لأن هذين المفهومين مهمين للغاية دائمًا ما يظهران في المقابلات المالية. ببساطة ، قيمة المؤسسة هي قيمة العمليات التجارية الأساسية للشركة المتاحة لجميع المساهمين (الديون ، حقوق الملكية ، التفضيل ، إلخ) ، في حين أن قيمة حقوق الملكية هي القيمة الإجمالية للشركة المتاحة فقط للمستثمرين في الأسهم.

لحساب قيمة المؤسسة من قيمة حقوق الملكية ، اطرح النقد وما يعادله وأضف الدين والمخزون المفضل وحقوق الأقلية. لا يتم استثمار النقد وما يعادله في الأعمال التجارية ولا يمثل الأصول الأساسية للشركة. في معظم الحالات ، يتم أيضًا طرح كل من الاستثمارات قصيرة الأجل وطويلة الأجل ، ومع ذلك ، فإن هذا يتطلب حكم المحلل ويعتمد على مدى سيولة الأوراق المالية. تتم إضافة الديون والأسهم المفضلة وحقوق الأقلية لأن هذه البنود تمثل المبلغ المستحق لمجموعات المستثمرين الأخرى. نظرًا لأن قيمة المؤسسة متاحة لجميع المساهمين ، فيجب إضافة هذه العناصر مرة أخرى.

بالنظر إلى قيمة المشروع ، يمكن للمرء أن يعمل للخلف لحساب قيمة الأسهم.

مضاعفات التقييم: قيمة حقوق الملكية مقابل قيمة المؤسسة

كل من قيمة الأسهم وقيمة المؤسسة قيمة المؤسسة مقابل قيمة الأسهم قيمة المؤسسة مقابل قيمة الأسهم. يشرح هذا الدليل الفرق بين قيمة المؤسسة (قيمة الشركة) وقيمة حقوق الملكية للشركة. شاهد مثالاً على كيفية حساب كل منها وتنزيل الآلة الحاسبة. قيمة المؤسسة = قيمة حقوق الملكية + الديون - النقدية. تعرف على المعنى وكيف يتم استخدام كل منهما في التقييم لتقييم الشركات ، باستثناء بعض الصناعات مثل البنوك والتأمين ، حيث يتم استخدام قيمة الأسهم فقط. الشيء المهم الذي يجب فهمه هو متى تستخدم قيمة الأسهم ومتى تستخدم قيمة المؤسسة. يعتمد ذلك على المقياس الذي يتم استخدامه لتقييم الشركة. إذا تضمن المقياس صافي التغيير في الدين وإيرادات الفوائد والمصروفات ، فسيتم استخدام قيمة حقوق الملكية ؛ إذا لم يشمل صافي التغير في الدين وإيرادات الفوائد والمصروفات ،ثم يتم استخدام قيمة المشروع. سبب استخدام قيمة المؤسسة قبل خصم أي فائدة أو دين هو أن التدفق النقدي متاح لكل من مساهمي الديون وحقوق الملكية.

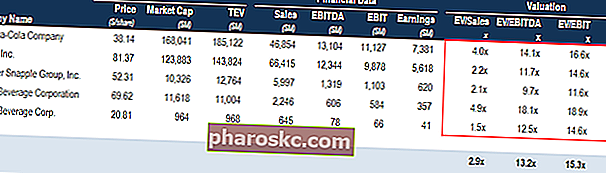

تحليل شركة قابل للمقارنة كيفية إجراء تحليل شركة قابل للمقارنة. يوضح لك هذا الدليل كيفية إنشاء تحليل شركة قابل للمقارنة ("Comps") خطوة بخطوة ، ويتضمن نموذجًا مجانيًا والعديد من الأمثلة. Comps هي منهجية تقييم نسبي تبحث في نسب الشركات العامة المماثلة وتستخدمها لاشتقاق قيمة عمل آخر

تحليل شركة قابل للمقارنة كيفية إجراء تحليل شركة قابل للمقارنة. يوضح لك هذا الدليل كيفية إنشاء تحليل شركة قابل للمقارنة ("Comps") خطوة بخطوة ، ويتضمن نموذجًا مجانيًا والعديد من الأمثلة. Comps هي منهجية تقييم نسبي تبحث في نسب الشركات العامة المماثلة وتستخدمها لاشتقاق قيمة عمل آخر

تعرف على المزيد حول تحليل الشركة القابل للمقارنة وأنواع مختلفة من مضاعفات التقييم. تحليل الشركة القابل للمقارنة. كيفية إجراء تحليل الشركة القابل للمقارنة. يوضح لك هذا الدليل كيفية إنشاء تحليل شركة قابل للمقارنة ("Comps") خطوة بخطوة ، ويتضمن نموذجًا مجانيًا والعديد من الأمثلة. Comps هي منهجية تقييم نسبي تبحث في نسب الشركات العامة المماثلة وتستخدمها لاشتقاق قيمة عمل آخر.

معدل الخصم: قيمة حقوق الملكية مقابل قيمة المؤسسة

عند حساب قيمة حقوق الملكية ، يتم خصم التدفقات النقدية الحرة المرفوعة (التدفق النقدي المتاح لمساهمي الأسهم) بتكلفة حقوق الملكية ، والسبب هو أن الحساب يتعلق فقط بما تبقى للمستثمرين في الأسهم.

وبالمثل ، عند حساب قيمة المؤسسة ، فإن التدفقات النقدية الحرة غير المستغلة Unlevered Free Cash Flow Unlevered Free Cash Flow هو رقم نظري للتدفق النقدي للأعمال التجارية ، على افتراض أن الشركة خالية تمامًا من الديون مع عدم وجود مصاريف فائدة. (التدفق النقدي المتاح لجميع المساهمين) يتم خصمه من خلال متوسط التكلفة المرجح لرأس المال. WACC هو المتوسط المرجح لتكلفة رأس المال للشركة ويمثل التكلفة المختلطة لرأس المال بما في ذلك حقوق الملكية والديون. صيغة WACC هي = (E / V x Re) + ((D / V x Rd) x (1-T)). سيقدم هذا الدليل نظرة عامة على ماهيته ، ولماذا يتم استخدامه ، وكيفية حسابه ، كما يوفر أيضًا حاسبة WACC قابلة للتنزيل (WACC) حيث أن الحساب يتضمن الآن ما هو متاح لجميع المستثمرين.

الصناعات التي يشيع استخدام قيمة حقوق الملكية فيها

الاستخدام الأكثر شيوعًا لقيمة حقوق الملكية هو حساب نسبة الأرباح السعرية نسبة الأرباح السعرية نسبة الأرباح السعرية (نسبة السعر إلى العائد) هي العلاقة بين سعر سهم الشركة والأرباح لكل سهم. يمنح المستثمرين فكرة أفضل عن قيمة الشركة. يُظهر P / E توقعات السوق وهو السعر الذي يجب أن تدفعه لكل وحدة من الأرباح الحالية (أو المستقبلية). في حين أن هذا المضاعف هو الأكثر شهرة لعامة الناس ، إلا أنه ليس المفضل لدى المصرفيين. والسبب في ذلك هو أن نسبة السعر إلى الربحية ليست هيكل رأس المال. هيكل رأس المال يشير هيكل رأس المال إلى مبلغ الدين و / أو حقوق الملكية التي تستخدمها الشركة لتمويل عملياتها وتمويل أصولها. هيكل رأس مال الشركة محايد ويتأثر بالرسوم غير النقدية وغير المتكررة ومعدلات الضرائب المختلفة. ومع ذلك،هناك بعض الصناعات حيث تكون نسبة السعر إلى العائد وقيمة حقوق الملكية أكثر أهمية من قيمة المؤسسة ومضاعفاتها. تشمل هذه الصناعات البنوك والمؤسسات المالية وشركات التأمين.

سبب نسبة السعر إلى العائد إلى الأمام نسبة السعر إلى العائد تقسم نسبة السعر إلى العائد الآجل سعر السهم الحالي على الأرباح المستقبلية المقدرة لكل سهم. مثال على نسبة السعر إلى العائد ، والصيغة ، وقالب Excel. أكثر جدوى من مضاعفات قيمة المؤسسة هو أن البنوك والمؤسسات المالية تستخدم الديون بشكل مختلف عن الشركات الأخرى والفوائد هي عنصر رئيسي في إيرادات البنك. علاوة على ذلك ، من الصعب للغاية التمييز بين الأنشطة التشغيلية والتمويلية لهذه المؤسسات. يتم تقييم هذه المؤسسات باستخدام مقاييس مثل السعر / الأرباح والسعر / القيمة الدفترية.

للتقييم الجوهري ، يتم استخدام نماذج خصم الأرباح بدلاً من نموذج DCF التقليدي للتدريب على نموذج DCF. نموذج DCF هو نوع محدد من النماذج المالية المستخدمة لتقييم الأعمال. النموذج هو مجرد توقع للتدفق النقدي الحر غير المستقر لشركة ما (شكل من أشكال النمذجة المالية ما هي النمذجة المالية يتم تنفيذ النمذجة المالية في Excel للتنبؤ بالأداء المالي للشركة. نظرة عامة على ماهية النمذجة المالية ، وكيف ولماذا يتم بناء نموذج .). يعتمد نموذج خصم الأرباح على إسقاط أرباح الشركة لكل سهم باستخدام EPS المتوقعة. يتضمن خصم هذه الأرباح باستخدام تكلفة حقوق الملكية للحصول على NPV لأرباح الأسهم المستقبلية.تتضمن الخطوة التالية حساب القيمة النهائية بناءً على مضاعف P / BV في السنة الأخيرة وخصمها مرة أخرى إلى دليل NPV NPV Formula A الخاص بها إلى صيغة NPV في Excel عند إجراء التحليل المالي. من المهم أن نفهم بالضبط كيف تعمل صيغة NPV في Excel والرياضيات الكامنة وراءها. NPV = F / [(1 + r) ^ n] حيث ، PV = القيمة الحالية ، F = الدفعة المستقبلية (التدفق النقدي) ، r = معدل الخصم ، n = عدد الفترات في المستقبل. أخيرًا ، اجمع القيم الحالية لأرباح الأسهم والقيمة الحالية للقيمة النهائية للقيمة النهائية. تُستخدم القيمة النهائية في تقييم الشركة. توجد القيمة النهائية بعد فترة التنبؤ وتفترض استمرار نشاط الشركة. لحساب صافي القيمة الحالية للشركة للسهم الواحد. في بعض الأحيان ، يتم استخدام تقييم سعر السهم المستقبلي أيضًا ،والذي يعتمد مرة أخرى على إسقاط سعر سهم الشركة بناءً على مضاعفات السعر / العائد للشركات المماثلة ثم خصمها إلى القيمة الحالية.

القراءة ذات الصلة

نشكرك على قراءة هذا الدليل لحساب القيمة السوقية لأسهم الشركة. لمواصلة التعلم والتقدم في حياتك المهنية ، أنشأت Finance مجموعة واسعة من الموارد لمساعدتك على أن تصبح محللًا ماليًا على مستوى عالمي FMVA® Certification انضم إلى أكثر من 350600 طالب يعملون في شركات مثل Amazon و JP Morgan و Ferrari:

- العائد على حقوق الملكية (ROE) العائد على حقوق الملكية (ROE) هو مقياس لربحية الشركة الذي يأخذ عائد الشركة السنوي (صافي الدخل) مقسومًا على قيمة إجمالي حقوق المساهمين (أي 12٪). يجمع العائد على حقوق الملكية بين بيان الدخل والميزانية العمومية حيث تتم مقارنة صافي الدخل أو الربح بحقوق المساهمين.

- حقوق المساهمين حقوق المساهمين حقوق المساهمين حقوق المساهمين (المعروفة أيضًا باسم حقوق المساهمين) عبارة عن حساب في الميزانية العمومية للشركة يتكون من رأس مال الأسهم بالإضافة إلى الأرباح المحتجزة. كما أنه يمثل القيمة المتبقية للأصول مطروحًا منها الخصوم. من خلال إعادة ترتيب المعادلة المحاسبية الأصلية ، نحصل على حقوق المساهمين = الأصول - الخصوم

- طرق التقييم طرق التقييم عند تقييم شركة كمنشأة مستمرة ، هناك ثلاث طرق تقييم رئيسية مستخدمة: تحليل التدفقات النقدية المخصومة ، والشركات المماثلة ، والمعاملات السابقة. تُستخدم طرق التقييم هذه في الخدمات المصرفية الاستثمارية ، وبحوث الأسهم ، وحقوق الملكية الخاصة ، وتطوير الشركات ، وعمليات الدمج والاستحواذ ، والاستحواذ على الرافعة المالية ، والتمويل

- القيمة الحالية المعدلة القيمة الحالية المعدلة (APV) يتم حساب القيمة الحالية المعدلة (APV) للمشروع على أنها صافي القيمة الحالية بالإضافة إلى القيمة الحالية للآثار الجانبية لتمويل الديون. شاهد الأمثلة وقم بتنزيل قالب مجاني. لماذا تستخدم القيمة الحالية المعدلة بدلاً من NPV؟ نحن بحاجة إلى فهم كيفية تأثير قرارات التمويل (الديون مقابل حقوق الملكية) على قيمة المشروع