باستخدام طريقة القسط الثابت للإهلاك ، يتم تخفيض قيمة الأصل بشكل موحد على مدار كل فترة حتى تصل إلى قيمة الإنقاذ قيمة الإنقاذ قيمة الإنقاذ هي المبلغ المقدر الذي يستحق الأصل في نهاية عمره الإنتاجي. تُعرف قيمة الإنقاذ أيضًا باسم قيمة الخردة أو القيمة المتبقية ، وتُستخدم في حساب مصروفات الإهلاك. تعتمد القيمة على المدة التي تتوقع الشركة خلالها استخدام الأصل ومدى صعوبة استخدام الأصل. على سبيل المثال ، إذا كان ملف. استهلاك القسط الثابت هو أكثر طرق الاستهلاك شيوعًا والمباشرة. يتم استخدام مصروفات الإهلاك لتعكس بشكل أفضل نفقات وقيمة الأصل طويل الأجل من حيث صلتها بالإيرادات التي تحققها.لتخصيص تكلفة الأصول الرأسمالية أنواع الأصول تشمل الأنواع الشائعة من الأصول المتداولة وغير المتداولة والمادية وغير الملموسة والتشغيلية وغير التشغيلية. تحديد و. يتم حسابه ببساطة عن طريق قسمة تكلفة الأصل ، مطروحًا منه قيمة الإنقاذ ، على العمر الإنتاجي للأصل.

الصورة: دورة المحاسبة المالية المجانية.

معادلة إهلاك الخط المستقيم

معادلة إهلاك القسط الثابت للأصل هي كما يلي:

أين:

تكلفة الأصل هي سعر شراء الأصل

قيمة الإنقاذ هي قيمة الأصل في نهاية عمره الإنتاجي

يمثل العمر الإنتاجي للأصل عدد الفترات / السنوات التي يتوقع فيها استخدام الأصل من قبل الشركة

بالإضافة إلى ذلك ، يمكن حساب معدل إهلاك القسط الثابت على النحو التالي:

كيفية حساب إهلاك الخط المستقيم

خطوات حساب الخط المستقيم هي:

- تحديد تكلفة الأصل.

- اطرح قيمة الإنقاذ المقدرة للأصل من تكلفة الأصل للحصول على إجمالي المبلغ القابل للإهلاك.

- تحديد العمر الإنتاجي للأصل.

- قسّم مجموع الخطوة (2) على الرقم الذي تم الوصول إليه في الخطوة (3) للحصول على جدول الإهلاك السنوي.جدول الإهلاك مطلوب في النمذجة المالية لربط البيانات المالية الثلاثة (الدخل ، الميزانية العمومية ، التدفق النقدي) في Excel كمية.

مثال الخط المستقيم

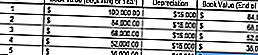

تشتري الشركة "أ" آلة مقابل 100000 دولار أمريكي بقيمة إنقاذ تقديرية قيمة الإنقاذ قيمة الإنقاذ هي المبلغ المقدر الذي يستحق الأصل في نهاية عمره الإنتاجي. تُعرف قيمة الإنقاذ أيضًا باسم قيمة الخردة أو القيمة المتبقية ، وتُستخدم في حساب مصروفات الإهلاك. تعتمد القيمة على المدة التي تتوقع الشركة خلالها استخدام الأصل ومدى صعوبة استخدام الأصل. على سبيل المثال ، إذا كان يبلغ 20000 دولارًا أمريكيًا وعمر الاستخدام 5 سنوات.

سيتم حساب إهلاك القسط الثابت للآلة على النحو التالي:

- تكلفة الأصل: 100،000 دولار

- تكلفة الأصل - قيمة الإنقاذ المقدرة: 100،000 دولار - 20،000 دولار = 80،000 دولار إجمالي التكلفة القابلة للإهلاك

- العمر الإنتاجي للأصل: 5 سنوات

- قسّم الخطوة (2) على الخطوة (3): 80000 دولار / 5 سنوات = مبلغ الإهلاك السنوي 16000 دولار

لذلك ، ستقوم الشركة "أ" بإهلاك الآلة بمبلغ 16000 دولار سنويًا لمدة 5 سنوات.

يمكن أيضًا حساب معدل الإهلاك إذا كان مبلغ الإهلاك السنوي معروفًا. معدل الإهلاك هو مبلغ الإهلاك السنوي / إجمالي التكلفة القابلة للاستهلاك. في هذه الحالة ، يكون للجهاز معدل إهلاك ثابت يبلغ 16000 دولارًا أمريكيًا / 80000 دولارًا أمريكيًا = 20٪.

لاحظ كيف أن القيمة الدفترية للآلة في نهاية العام 5 هي نفس قيمة الإنقاذ. على مدار العمر الإنتاجي للأصل ، يجب أن تنخفض قيمة الأصل إلى قيمته المنقذة.

قم بتنزيل النموذج المجاني

أدخل اسمك وبريدك الإلكتروني في النموذج أدناه وقم بتنزيل القالب المجاني الآن!

طرق أخرى للإهلاك

بالإضافة إلى إهلاك القسط الثابت ، هناك أيضًا طرق أخرى لحساب طرق الاستهلاك. تشمل الأنواع الأكثر شيوعًا لطرق الإهلاك القسط الثابت ، والرصيد المتناقص المزدوج ، ووحدات الإنتاج ، ومجموع أرقام السنوات. هناك العديد من الصيغ لحساب إهلاك الأصل. يتم استخدام مصروفات الإهلاك في المحاسبة لتخصيص تكلفة الأصل الملموس على مدى عمره الإنتاجي. من أحد الأصول. تُستخدم طرق مختلفة لاستهلاك الأصول لتعكس بدقة أكبر الإهلاك والقيمة الحالية للأصل. قد تختار الشركة استخدام طريقة إهلاك واحدة على أخرى من أجل الحصول على مزايا ضريبية أو تدفق نقدي.

1. طريقة الرصيد المتناقص المزدوج

طريقة الرصيد المتناقص المزدوج هي شكل من أشكال الاستهلاك المتسارع. هذا يعني أنه سيتم إهلاك الأصل بشكل أسرع من طريقة القسط الثابت. تؤدي طريقة الرصيد المتناقص المزدوج إلى ارتفاع مصاريف الاستهلاك في بداية عمر الأصل وانخفاض مصاريف الاستهلاك لاحقًا. تُستخدم هذه الطريقة مع الأصول التي تفقد قيمتها بسرعة في وقت مبكر من عمرها الإنتاجي. قد تختار الشركة أيضًا اتباع هذه الطريقة إذا كانت توفر لهم مزايا ضريبية أو تدفق نقدي.

2. وحدات طريقة الإنتاج

تعتمد طريقة وحدات الإنتاج على استخدام الأصل أو نشاطه أو وحدات السلع المنتجة. لذلك ، سيكون الاستهلاك أعلى في فترات الاستخدام العالي وأقل في فترات الاستخدام المنخفض. يمكن استخدام هذه الطريقة لاستهلاك الأصول حيث يكون التباين في الاستخدام عاملاً مهمًا ، مثل السيارات التي تعتمد على الأميال المقطوعة أو آلات التصوير على النسخ.

شرح بالفيديو لكيفية عمل الإهلاك

يوجد أدناه فيديو تعليمي يشرح كيفية عمل الإهلاك وكيف يؤثر على البيانات المالية الثلاثة للشركة. ثلاثة بيانات مالية. البيانات المالية الثلاثة هي بيان الدخل والميزانية العمومية وبيان التدفقات النقدية. هذه البيانات الأساسية الثلاثة معقدة.

فيديو: دورة أساسيات المحاسبة المالية.التطبيق العملي لإهلاك الخط المستقيم

يستخدم المحاسبون طريقة القسط الثابت للإهلاك لأنها أسهل طريقة للحساب ويمكن تطبيقها على جميع الأصول طويلة الأجل. ومع ذلك ، فإن طريقة القسط الثابت لا تعكس بدقة الاختلاف في استخدام الأصل وقد لا تكون الطريقة الأكثر ملاءمة لحساب القيمة لبعض الأصول القابلة للاستهلاك.

على سبيل المثال ، نظرًا للتقدم التكنولوجي السريع ، قد لا تكون طريقة إهلاك القسط الثابت مناسبة لأصل مثل الكمبيوتر. سيواجه الكمبيوتر مصاريف إهلاك أكبر في وقت مبكر من عمره الإنتاجي ومصاريف إهلاك أقل في الفترات اللاحقة من عمره الإنتاجي ، بسبب التقادم السريع للتكنولوجيا القديمة. سيكون من غير الدقيق افتراض أن الكمبيوتر سيتكبد نفس مصروفات الإهلاك طوال عمره الإنتاجي.

القراءة ذات الصلة

شكرًا لك على قراءة هذا الدليل حول أكثر أنواع الاستهلاك شيوعًا - الخط المستقيم. Finance هو المزود الرسمي لشهادة التحليل المالي والنمذجة المالية (FMVA) ™ شهادة FMVA® انضم إلى أكثر من 350600 طالب يعملون في شركات مثل Amazon و JP Morgan و Ferrari. للتحضير لمنهج FMVA ، ستكون موارد التمويل الإضافية هذه مفيدة:

- مصاريف الإهلاك مصاريف الإهلاك تستخدم مصاريف الإهلاك لتقليل قيمة المصنع والممتلكات والمعدات لتتناسب مع استخدامها ، والتآكل ، بمرور الوقت. يتم استخدام مصروفات الإهلاك لتعكس بشكل أفضل نفقات وقيمة الأصل طويل الأجل من حيث صلتها بالإيرادات التي تحققها.

- الاستهلاك المتراكم الاستهلاك المتراكم الاستهلاك المتراكم هو المبلغ الإجمالي لمصروفات الإهلاك المخصصة لأصل معين منذ وضع الأصل قيد الاستخدام. إنه حساب أصول مقابل - حساب أصول سلبي يعوض الرصيد في حساب الأصول الذي يرتبط به عادةً.

- توقع بنود بيان الدخل إسقاط بنود بيان الدخل نحن نناقش الطرق المختلفة لتوقع بنود بيان الدخل. يبدأ عرض بنود بيان الدخل بإيرادات المبيعات ، ثم التكلفة

- الممتلكات والآلات والمعدات (PP&E) PP&E (ممتلكات ومنشآت ومعدات) هي أحد الأصول الأساسية غير المتداولة الموجودة في الميزانية العمومية. تتأثر PP&E بالمصاريف الرأسمالية والاستهلاك والاستحواذ / التصرف في الأصول الثابتة. تلعب هذه الأصول دورًا رئيسيًا في التخطيط والتحليل المالي لعمليات الشركة والنفقات المستقبلية