بيان التدفقات النقدية (يُشار إليه أيضًا باسم بيان التدفق النقدي بيان التدفق النقدي A بيان التدفق النقدي (يسمى رسميًا بيان التدفقات النقدية) يحتوي على معلومات حول مقدار النقد الذي حققته الشركة واستخدامه خلال فترة معينة. ويحتوي على 3 أقسام: النقد من العمليات ، والنقد من الاستثمار والنقد من التمويل.) هو واحد من ثلاثة قوائم مالية رئيسية ثلاثة بيانات مالية القوائم المالية الثلاثة هي بيان الدخل والميزانية العمومية وبيان التدفقات النقدية. هذه الكشوفات الأساسية الثلاثة هي بشكل معقد تقارير عن النقد المتولد والإنفاق خلال فترة زمنية محددة (على سبيل المثال ، شهر أو ربع سنة أو سنة). يعمل بيان التدفقات النقدية كجسر بين بيان الدخل بيان الدخل بيان الدخل هو واحد من شركة 'البيانات المالية الأساسية التي تظهر أرباحها وخسائرها على مدار فترة زمنية. يتم تحديد الربح أو الخسارة بأخذ جميع الإيرادات وطرح جميع المصروفات من كل من الأنشطة التشغيلية وغير التشغيلية. هذا البيان هو واحد من ثلاثة بيانات مستخدمة في كل من تمويل الشركات (بما في ذلك النمذجة المالية) والمحاسبة. والميزانية العمومية الميزانية العمومية هي واحدة من ثلاثة البيانات المالية الأساسية. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية من خلال إظهار كيفية انتقال الأموال داخل وخارج الشركة.يتم تحديد الربح أو الخسارة بأخذ جميع الإيرادات وطرح جميع المصروفات من كل من الأنشطة التشغيلية وغير التشغيلية. هذا البيان هو واحد من ثلاثة بيانات مستخدمة في كل من تمويل الشركات (بما في ذلك النمذجة المالية) والمحاسبة. والميزانية العمومية الميزانية العمومية هي واحدة من ثلاثة البيانات المالية الأساسية. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية من خلال إظهار كيفية انتقال الأموال داخل وخارج الشركة.يتم تحديد الربح أو الخسارة بأخذ جميع الإيرادات وطرح جميع المصروفات من كل من الأنشطة التشغيلية وغير التشغيلية. هذا البيان هو واحد من ثلاثة بيانات مستخدمة في كل من تمويل الشركات (بما في ذلك النمذجة المالية) والمحاسبة. والميزانية العمومية الميزانية العمومية هي واحدة من ثلاثة البيانات المالية الأساسية. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية من خلال إظهار كيفية انتقال الأموال داخل وخارج الشركة.والميزانية العمومية الميزانية العمومية هي واحدة من ثلاثة البيانات المالية الأساسية. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية من خلال إظهار كيفية انتقال الأموال داخل وخارج الشركة.والميزانية العمومية الميزانية العمومية هي واحدة من ثلاثة البيانات المالية الأساسية. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية من خلال إظهار كيفية انتقال الأموال داخل وخارج الشركة.

ثلاثة أقسام من بيان التدفقات النقدية:

- أنشطة التشغيل : الأنشطة الرئيسية المدرة للدخل للمؤسسة والأنشطة الأخرى التي لا تستثمر أو تمول ؛ أي تدفقات نقدية من موجودات متداولة الأصول المالية تشير الأصول المالية إلى الأصول التي تنشأ من اتفاقيات تعاقدية بشأن التدفقات النقدية المستقبلية أو من امتلاك أدوات حقوق ملكية لكيان آخر. المطلوبات الرئيسية والمتداولة المطلوبات المتداولة المطلوبات المتداولة هي الالتزامات المالية لكيان تجاري مستحقة وواجبة الدفع في غضون عام. تظهر الشركة هذه في الميزانية العمومية. يحدث الالتزام عندما تخضع الشركة لمعاملة ولدت توقعًا لتدفق نقدي أو موارد اقتصادية أخرى في المستقبل.

- أنشطة الاستثمار : أي تدفقات نقدية من حيازة الأصول طويلة الأجل والتخلص منها الأصول طويلة الأجل الأصول طويلة الأجل هي الأصول التي تستخدمها الشركة في عملية الإنتاج الخاصة بها والتي عادة ما تأتي بعمر إنتاجي يزيد عن عام واحد. يمكن اعتبار هذه الأصول أيضًا "أصولًا ثابتة" ، حيث يمكن أن تساهم في جزء كبير من التكاليف الثابتة للشركة المرتبطة بالإنتاج. والاستثمارات الأخرى غير المدرجة في النقدية المعادلة

- أنشطة التمويل : أي تدفقات نقدية تؤدي إلى تغييرات في حجم وتكوين رأس المال المساهم به أو قروض الكيان (أي السندات والأسهم وتوزيعات الأرباح توزيعات الأرباح هي حصة من الأرباح والأرباح المحتجزة تدفعها الشركة مساهميها. عندما تحقق الشركة ربحًا وتراكم الأرباح المحتجزة ، يمكن إما إعادة استثمار هذه الأرباح في الشركة أو دفعها للمساهمين كأرباح.)

صورة من دورة أساسيات التحليل المالي للتمويل.

تعريفات التدفق النقدي

التدفقات النقدية: التدفقات الداخلة والخارجة من النقد وما يعادله (تعرف على المزيد في دليل التدفقات النقدية النهائية للتمويل. التدفق النقدي من العمليات (CF) أو التدفق النقدي الحر (FCF) أو التدفق النقدي الحر غير المستقر أو التدفق النقدي الحر إلى الشركة (FCFF). تعرف على الصيغة لحساب كل منها واشتقاقها من بيان الدخل أو الميزانية العمومية أو بيان التدفقات النقدية )

الرصيد النقدي: النقد في الصندوق والودائع تحت الطلب (الرصيد النقدي في الميزانية العمومية الميزانية العمومية هي واحدة من ثلاثة بيانات مالية أساسية.هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، من خلال الدين أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية)

معادلات النقد: النقد المعادل النقد المعادل النقد والنقد المعادل هو الأكثر سيولة من بين جميع الأصول في الميزانية العمومية. تشمل معادلات النقد الأوراق المالية الخاصة بسوق المال ، وتشمل قبولات البنوك النقدية المحتفظ بها كودائع بنكية ، والاستثمارات قصيرة الأجل ، وأي أصول قابلة للتحويل النقدي بسهولة - بما في ذلك السحب على المكشوف وما يعادله من النقد مع فترات استحقاق قصيرة الأجل (أقل من ثلاثة أشهر).

تصنيفات التدفق النقدي

1. تشغيل التدفق النقدي

أنشطة التشغيل هي الأنشطة الرئيسية المنتجة للإيرادات للمنشأة. التدفق النقدي من العمليات التدفق النقدي من العمليات التدفق النقدي من العمليات هو قسم من بيان التدفق النقدي للشركة الذي يمثل مقدار النقد الذي تولده الشركة (أو تستهلكه) من تنفيذ أنشطتها التشغيلية على مدى فترة زمنية. تشمل الأنشطة التشغيلية توليد الإيرادات ، ودفع النفقات ، وتمويل رأس المال العامل. تتضمن عادةً التدفقات النقدية المرتبطة بالمبيعات والمشتريات والمصروفات الأخرى.

يختار المدير المالي للشركة (CFO) بين العرض المباشر وغير المباشر للتدفق النقدي التشغيلي:

- العرض المباشر : يتم عرض التدفقات النقدية التشغيلية كقائمة من التدفقات النقدية. النقد الوارد من المبيعات ، والنقد الخارج من النفقات الرأسمالية النفقات الرأسمالية تشير المصروفات الرأسمالية إلى الأموال التي تستخدمها الشركة لشراء أو تحسين أو صيانة الأصول طويلة الأجل لتحسين كفاءة أو قدرة الشركة. الأصول طويلة الأجل عادة ما تكون مادية ولها عمر إنتاجي لأكثر من فترة محاسبية واحدة. ، إلخ. هذه طريقة بسيطة ولكنها نادرًا ما تستخدم ، لأن العرض غير المباشر أكثر شيوعًا.

- عرض غير مباشر : يتم عرض التدفقات النقدية التشغيلية على أنها تسوية من الربح إلى التدفق النقدي:

| الربح | ص |

| الاستهلاك | د |

| الإطفاء | أ |

| حساب اضمحلال القيمة | أنا |

| التغيير في رأس المال العامل | ΔWC |

| تغيير في الأحكام | Δ ص |

| ضريبة الفائدة | (أنا) |

| ضريبة | (ت) |

| التدفق النقدي التشغيلي | OCF |

البنود في بيان التدفقات النقدية ليست جميع التدفقات النقدية الفعلية ، ولكن "أسباب اختلاف التدفق النقدي عن الربح".

مصاريف الإهلاك مصاريف الإهلاك تستخدم مصاريف الإهلاك لتقليل قيمة المصنع والممتلكات والمعدات لتتناسب مع استخدامها ، والتآكل ، بمرور الوقت. يتم استخدام مصروفات الإهلاك لتعكس بشكل أفضل نفقات وقيمة الأصل طويل الأجل من حيث صلتها بالإيرادات التي تحققها. يقلل من الربح ولكنه لا يؤثر على التدفق النقدي (إنه مصاريف غير نقدية مصاريف غير نقدية تظهر المصاريف غير النقدية في بيان الدخل لأن المبادئ المحاسبية تتطلب تسجيلها على الرغم من عدم دفعها نقدًا فعليًا.). ومن ثم تتم إضافته مرة أخرى. وبالمثل ، إذا كان ربح نقطة البداية أعلى من الفائدة والضرائب في بيان الدخل ، فسيلزم خصم التدفقات النقدية للفوائد والضرائب إذا كان يتعين معاملتها على أنها تدفقات نقدية تشغيلية.

لا توجد إرشادات محددة حول مبلغ الربح الذي يجب استخدامه في التسوية. تستخدم الشركات المختلفة الربح التشغيلي ، أو الربح قبل الضرائب ، أو الربح بعد الضريبة ، أو صافي الدخل. صافي الدخل. صافي الدخل هو عنصر رئيسي ، ليس فقط في بيان الدخل ، ولكن في جميع البيانات المالية الأساسية الثلاثة. بينما يتم الوصول إليه من خلال بيان الدخل ، يتم استخدام صافي الربح أيضًا في كل من الميزانية العمومية وبيان التدفق النقدي. . من الواضح أن نقطة البداية الدقيقة للتسوية ستحدد التعديلات الدقيقة التي تم إجراؤها للوصول إلى رقم التدفق النقدي التشغيلي.

2. استثمار التدفق النقدي

التدفق النقدي من أنشطة الاستثمار التدفق النقدي من أنشطة الاستثمار التدفق النقدي من أنشطة الاستثمار هو قسم بيان التدفق النقدي للشركة الذي يعرض مقدار الأموال التي تم استخدامها (أو المتولدة منها) في إجراء استثمارات خلال فترة زمنية محددة. تشمل أنشطة الاستثمار شراء الأصول طويلة الأجل ، والاستحواذ على الأعمال ، والاستثمارات في الأوراق المالية القابلة للتداول ، بما في ذلك اقتناء الأصول غير المتداولة والتخلص منها والاستثمارات الأخرى غير المدرجة في معادلات النقد. تشمل التدفقات النقدية للاستثمار عادةً التدفقات النقدية المرتبطة بشراء أو بيع الممتلكات والمنشآت والمعدات (PP&E) PP&E (ممتلكات ومنشآت ومعدات) تعتبر PP&E (ممتلكات ومنشآت ومعدات) أحد الأصول الأساسية غير المتداولة الموجودة في الميزانية العمومية. تتأثر PP&E بالرؤوس المالية والاستهلاكوحيازة / التصرف في الأصول الثابتة. تلعب هذه الأصول دورًا رئيسيًا في التخطيط والتحليل المالي لعمليات الشركة والنفقات المستقبلية والأصول غير المتداولة الأخرى والأصول المالية الأخرى.

يُطلق على النقد الذي يتم إنفاقه على شراء معدات الوقاية الشخصية والإنفاق اسم النفقات الرأسمالية (أو CapEx How to Account CapEx - Formula) يوضح هذا الدليل كيفية حساب النفقات الرأسمالية من خلال اشتقاق معادلة CapEx من بيان الدخل والميزانية العمومية للنمذجة المالية والتحليل. باختصار).

3. تمويل التدفق النقدي

التدفق النقدي من أنشطة التمويل التدفق النقدي من أنشطة التمويل التدفق النقدي من أنشطة التمويل هو صافي مبلغ التمويل الذي تولده الشركة في فترة زمنية معينة ، ويستخدم لتمويل أعمالها. تشمل الأنشطة المالية إصدار وسداد حقوق الملكية ، ودفع توزيعات الأرباح ، وإصدار الديون وسدادها ، والتزامات عقد الإيجار الرأسمالي هي الأنشطة التي تؤدي إلى تغييرات في حجم وتكوين رأس المال السهمي أو قروض الكيان. تشمل التدفقات النقدية للتمويل عادةً التدفقات النقدية المرتبطة بالاقتراض وسداد القروض المصرفية ، وإصدار الأسهم وإعادة شرائها. دفع توزيعات الأرباح الموزعة لكل سهم (DPS) عائد السهم (DPS) هو المبلغ الإجمالي لأرباح الأسهم المنسوبة إلى كل سهم فردي قائم للشركة.يتم أيضًا حساب توزيع الأرباح لكل سهم كتدفق نقدي للتمويل.

تعرف على كيفية تحليل بيان التدفق النقدي في دورة أساسيات التحليل المالي في Finance.

مثال على بيان التدفقات النقدية

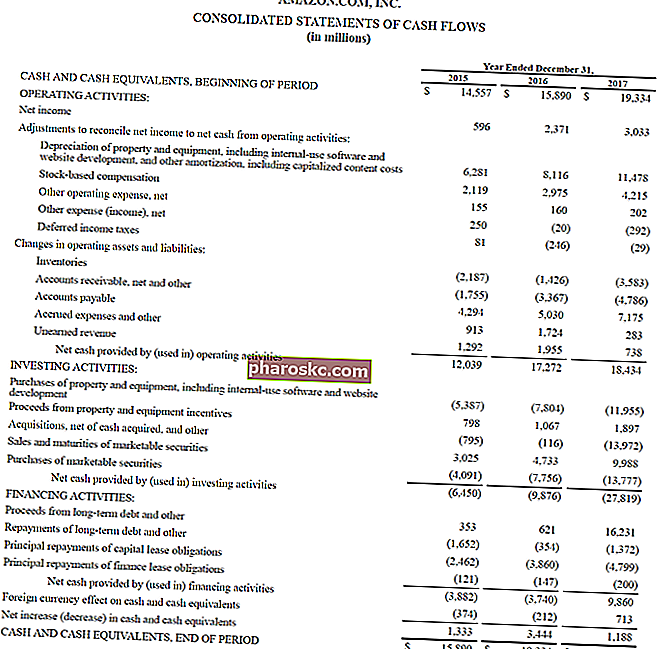

يوجد أدناه مثال من تقرير Amazon السنوي لعام 2017 ، والذي يقسم التدفق النقدي الناتج عن العمليات والاستثمار والتمويل. تعرف على كيفية تحليل بيان التدفقات النقدية الموحد لشركة Amazon في دورة Amazon Advanced Financial Modeling Course.

المصدر: amazon.com

المصدر: amazon.com

صورة: دورة في برنامج تدريب المحللين الماليين الماليين FMVA® Certification انضم إلى أكثر من 350600 طالب يعملون في شركات مثل Amazon و JP Morgan و Ferrari.

الفوائد والتدفق النقدي

بموجب المعايير الدولية لإعداد التقارير المالية (IFRS) ، هناك طريقتان لعرض مصاريف الفوائد مصاريف الفوائد تنشأ مصروفات الفوائد من الشركة التي تمول من خلال عقود الإيجار أو الديون الرأسمالية. تم العثور على الفائدة في بيان الدخل ، ولكن يمكن أيضًا حسابها من خلال جدول الديون. يجب أن يحدد الجدول جميع أجزاء الدين الرئيسية التي تمتلكها الشركة في ميزانيتها العمومية ، وأن يحسب الفائدة بضربها في بيان التدفق النقدي. تقدم العديد من الشركات كلاً من الفائدة المستلمة والفائدة المدفوعة كتدفقات نقدية تشغيلية. يعامل البعض الآخر الفائدة المستلمة على أنها استثمار التدفق النقدي والفوائد المدفوعة كتدفق نقدي للتمويل. الطريقة المستخدمة هي اختيار المدير المالي.

بموجب GAAP GAAP في الولايات المتحدة ، أو مبادئ المحاسبة المقبولة عمومًا ، هي مجموعة معترف بها بشكل عام من القواعد والإجراءات المصممة للتحكم في محاسبة الشركات والتقارير المالية. GAAP عبارة عن مجموعة شاملة من الممارسات المحاسبية التي تم تطويرها بشكل مشترك من قبل مجلس معايير المحاسبة المالية (FASB) ويتم التعامل دائمًا مع الفوائد المدفوعة والمستلمة على أنها تدفقات نقدية تشغيلية.

التدفق النقدي الحر

مصرفيو الاستثمار ماذا يفعل المصرفيون الاستثماريون؟ ماذا يفعل المصرفيون الاستثماريون؟ يمكن للمصرفيين الاستثماريين العمل 100 ساعة في الأسبوع لإجراء البحوث والنمذجة المالية وبناء العروض التقديمية. على الرغم من أنها تتميز ببعض من أكثر المناصب المرغوبة والمكافأة من الناحية المالية في الصناعة المصرفية ، إلا أن الخدمات المصرفية الاستثمارية تعد أيضًا واحدة من أكثر المسارات الوظيفية صعوبة وصعوبة ، ويستخدم دليل IB والمهنيين الماليين مقاييس تدفق نقدي مختلفة لأغراض مختلفة. التدفق النقدي الحر التدفق النقدي الحر (FCF) التدفق النقدي الحر (FCF) يقيس قدرة الشركة على إنتاج ما يهتم به المستثمرون أكثر: النقد المتوفر يتم توزيعه بطريقة تقديرية هو مقياس شائع يستخدم عادةً لتقييم DCF دليل التدريب المجاني لنموذج DCF نموذج التدفقات النقدية المخصومة هو نوع محدد من النماذج المالية المستخدمة لتقييم الأعمال.النموذج هو مجرد توقع للتدفق النقدي الحر غير المستقر للشركة. ومع ذلك ، فإن التدفق النقدي الحر ليس له تعريف محدد ويمكن حسابه واستخدامه بطرق مختلفة.

تعرف على المزيد ، في دليل التقييم الشامل للتدفق النقدي في Finance ، أدلة التقييم المجانية للتعرف على أهم المفاهيم وفقًا لسرعتك الخاصة. ستعلمك هذه المقالات أفضل ممارسات تقييم الأعمال وكيفية تقييم شركة باستخدام تحليل الشركة القابل للمقارنة ونمذجة التدفق النقدي المخصوم (DCF) والمعاملات السابقة ، كما هو مستخدم في الخدمات المصرفية الاستثمارية وأبحاث الأسهم.

كيف تعد بيان التدفقات النقدية؟

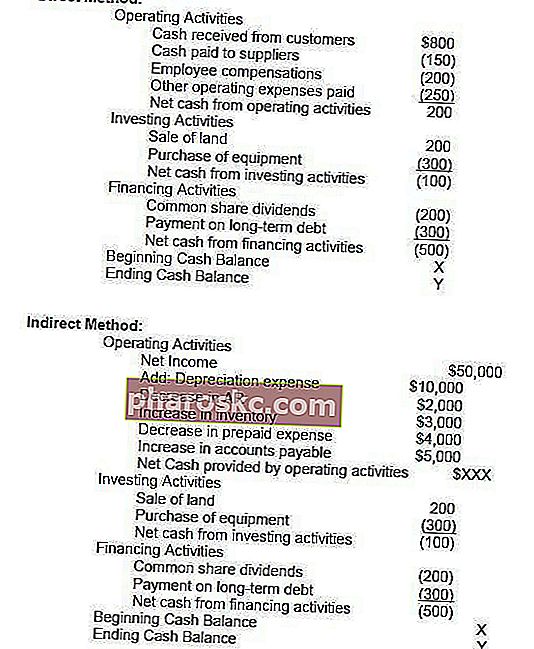

يمكن عرض قسم التشغيل في بيان التدفقات النقدية إما من خلال الطريقة المباشرة أو الطريقة غير المباشرة. مع أي من الطريقتين ، يتطابق قسم الاستثمار والتمويل الاختلاف الوحيد في قسم العمليات. توضح الطريقة المباشرة الفئات الرئيسية لإجمالي المقبوضات النقدية والمدفوعات النقدية الإجمالية. الطريقة غير المباشرة ، من ناحية أخرى ، تبدأ من صافي الدخل وتعديل الربح / الخسارة من خلال تأثيرات المعاملات. في النهاية ، ستعطي التدفقات النقدية من قسم التشغيل نفس النتيجة سواء بموجب النهج المباشر أو غير المباشر ، ومع ذلك ، فإن العرض سيختلف.

يفضل مجلس معايير المحاسبة الدولية (IASB) الطريقة المباشرة لإعداد التقارير لأنها توفر معلومات أكثر فائدة من الطريقة غير المباشرة. ومع ذلك ، يُعتقد أن أكثر من 90٪ من الشركات تستخدم الطريقة غير المباشرة.

الطريقة المباشرة مقابل الطريقة غير المباشرة للعرض

هناك طريقتان لإنتاج بيان التدفقات النقدية ، الطريقة المباشرة والطريقة غير المباشرة.

في الطريقة المباشرة ، يتم تسجيل جميع الأمثلة الفردية للنقد المستلم أو المدفوع ويكون الإجمالي هو التدفق النقدي الناتج.

في الطريقة غير المباشرة ، يتم استخدام بنود المحاسبة مثل صافي الدخل والاستهلاك وما إلى ذلك للوصول إلى التدفق النقدي. في النمذجة المالية ما هي النمذجة المالية يتم تنفيذ النمذجة المالية في Excel للتنبؤ بالأداء المالي للشركة. نظرة عامة على ماهية النمذجة المالية ، وكيف ولماذا بناء نموذج. ، يتم دائمًا إنتاج بيان التدفق النقدي عبر الطريقة غير المباشرة.

فيما يلي مقارنة بين الطريقة المباشرة والطريقة غير المباشرة.

ماذا يمكن أن يخبرنا بيان التدفقات النقدية؟

- يمكن مقارنة النقد من الأنشطة التشغيلية بصافي دخل الشركة ، يعتبر صافي الدخل صافي الدخل عنصرًا رئيسيًا ، ليس فقط في بيان الدخل ، ولكن في جميع البيانات المالية الأساسية الثلاثة. بينما يتم الوصول إليه من خلال بيان الدخل ، يتم استخدام صافي الربح أيضًا في كل من الميزانية العمومية وبيان التدفق النقدي. لتحديد جودة الأرباح. إذا كان النقد من الأنشطة التشغيلية أعلى من صافي الدخل ، يقال إن الأرباح "عالية الجودة".

- هذا البيان مفيد للمستثمرين لأنه ، بموجب فكرة أن النقد هو الملك ، فإنه يسمح للمستثمرين بالحصول على إحساس شامل بالتدفقات النقدية الداخلة والخارجة للشركة والحصول على فهم عام لأدائها العام.

- إذا كانت الشركة تمول الخسائر من العمليات أو تمول الاستثمارات عن طريق جمع الأموال (الديون أو حقوق الملكية) فسوف تتضح بسرعة في بيان التدفقات النقدية

قم بإجراء تحليل لبيان التدفقات النقدية في دورة أساسيات التحليل المالي في Finance.

قم بتنزيل النموذج المجاني

أدخل اسمك وبريدك الإلكتروني في النموذج أدناه وقم بتنزيل القالب المجاني الآن!

شرح بالفيديو للتدفقات النقدية

يوجد أدناه شرح فيديو مفيد لماهية بيان التدفقات النقدية ، وكيف يعمل ، وسبب أهميته. شاهد الفيديو وستتعلم الكثير في دقائق معدودة!

نأمل أن يكون هذا قد ساعدك على فهم أفضل لعمل الشركات ، وكيف يختلف التدفق النقدي عن الربح ، وكيفية تحليل البيانات المالية بشكل أكثر شمولاً. تحليل البيانات المالية. كيفية إجراء تحليل البيانات المالية. سيعلمك هذا الدليل كيفية إجراء تحليل القوائم المالية لبيان الدخل والميزانية العمومية وبيان التدفق النقدي بما في ذلك الهوامش والنسب والنمو والسيولة والرافعة المالية ومعدلات العائد والربحية. .

مصادر إضافية

نشكرك على قراءة الشرح المالي لبيان التدفقات النقدية. Finance هو المزود العالمي الرسمي لشهادة محلل التقييم والنمذجة المالية (FMVA) ™ FMVA ، انضم إلى أكثر من 350600 طالب يعملون في شركات مثل Amazon و JP Morgan و Ferrari ، المصممة لمساعدة أي شخص في أن يصبح محللًا ماليًا على مستوى عالمي. لمواصلة بناء حياتك المهنية ، ستكون هذه الموارد المالية الإضافية مفيدة:

- مصادر بيان الأموال واستخداماتها مصادر واستخدامات الأموال بيان مصادر واستخدامات الأموال ، الذي تم استبداله الآن ببيان التدفقات النقدية ، يوضح التدفقات الداخلة والخارجة من الأعمال التي تتسبب في صافي التغيير في الأموال. يوضح بيان التدفق النقدي التدفقات النقدية الداخلة والنقدية الخارجة للشركة خلال فترة محاسبية ، عادة شهر أو سنة. تدفق نقدي

- نموذج بيان الدخل

- الميزانية العمومية الميزانية العمومية الميزانية العمومية هي واحدة من ثلاثة بيانات مالية أساسية. هذه البيانات هي مفتاح لكل من النمذجة المالية والمحاسبة. تعرض الميزانية العمومية إجمالي أصول الشركة ، وكيف يتم تمويل هذه الأصول ، إما من خلال الديون أو حقوق الملكية. الأصول = الخصوم + حقوق الملكية

- تحليل البيانات المالية تحليل البيانات المالية كيفية إجراء تحليل البيانات المالية. سيعلمك هذا الدليل كيفية إجراء تحليل القوائم المالية لبيان الدخل والميزانية العمومية وبيان التدفق النقدي بما في ذلك الهوامش والنسب والنمو والسيولة والرافعة المالية ومعدلات العائد والربحية.