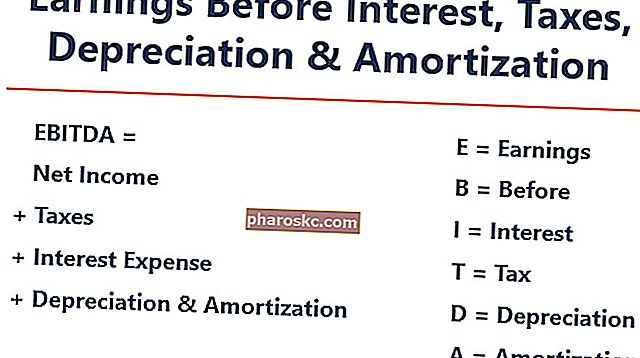

EBITDA تعني E arnings B efore I nterest و T axes و D epreciation و A mortization وهو مقياس يستخدم لتقييم أداء الشركة التشغيلي. يمكن أن يُنظر إليه على أنه وكيل للتدفق النقدي التدفق النقدي التدفق النقدي (CF) هو الزيادة أو النقص في مقدار الأموال التي تمتلكها شركة أو مؤسسة أو فرد. في التمويل ، يستخدم المصطلح لوصف مقدار النقد (العملة) الذي يتم إنشاؤه أو استهلاكه في فترة زمنية معينة. هناك العديد من أنواع CF من عمليات الشركة بأكملها.

الصورة: دورة التحليل المالي المالي.

مقياس EBITDA هو تباين في الدخل التشغيلي (EBIT Guide EBIT يشير إلى الأرباح قبل الفوائد والضرائب وهو أحد المجاميع الفرعية الأخيرة في بيان الدخل قبل صافي الدخل. يشار أيضًا إلى EBIT أحيانًا باسم الدخل التشغيلي ويسمى هذا لأنه تم العثور عليها عن طريق خصم جميع نفقات التشغيل (تكاليف الإنتاج وغير الإنتاج) من إيرادات المبيعات.) التي تستثني المصاريف غير التشغيلية وبعض المصاريف غير النقدية. الغرض من هذه الاستقطاعات هو إزالة العوامل التي يكون لأصحاب الأعمال حرية التصرف بشأنها ، مثل تمويل الديون ، وهيكل رأس المال ، وطرق الاستهلاك ، ومصروفات الاستهلاك ، يتم استخدام مصروف الاستهلاك لتقليل قيمة المصنع والممتلكات والمعدات لتتناسب مع استخدامها ، والبلى مع مرور الوقت.يتم استخدام مصروفات الإهلاك لتعكس بشكل أفضل نفقات وقيمة الأصل طويل الأجل من حيث صلتها بالإيرادات التي تحققها. والضرائب (إلى حد ما). يمكن استخدامه لعرض الأداء المالي للشركة دون المحاسبة عن هيكل رأس المال.

تركز الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين على القرارات التشغيلية للشركة لأنها تنظر إلى ربحية الشركة ، يعتبر صافي الدخل صافي الدخل عنصرًا رئيسيًا ، ليس فقط في بيان الدخل ، ولكن في البيانات المالية الأساسية الثلاثة. بينما يتم الوصول إليها من خلال بيان الدخل ، يتم استخدام صافي الربح أيضًا في كل من الميزانية العمومية وبيان التدفق النقدي. من عملياتها الأساسية قبل تأثير هيكل رأس المال والرافعة المالية والبنود غير النقدية مثل الاستهلاك.

إنه ليس مقياسًا معترفًا به قيد الاستخدام بواسطة IFRS معايير IFRS معايير IFRS هي معايير دولية لإعداد التقارير المالية (IFRS) تتكون من مجموعة من القواعد المحاسبية التي تحدد كيف يجب الإبلاغ عن المعاملات والأحداث المحاسبية الأخرى في البيانات المالية. وهي مصممة للحفاظ على المصداقية والشفافية في عالم المال أو مبادئ المحاسبة المقبولة عموماً في الولايات المتحدة. في الواقع ، بعض المستثمرين مثل وارين بافيت لديهم ازدراء خاص لوارن بافيت - EBITDA وارين بافيت معروف جيدًا بعدم إعجابه بالأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء. يُنسب الفضل إلى وارن بافيت في قوله "هل تعتقد الإدارة أن جنية الأسنان تدفع مقابل النفقات الرأسمالية؟" لهذا المقياس ، حيث إنه لا يأخذ في الحسبان استهلاك أصول الشركة. على سبيل المثال ، إذا كانت الشركة لديها كمية كبيرة من المعدات القابلة للاستهلاك ( وبالتالي مقدار كبير من مصروفات الاستهلاك) ،ثم لا يتم تسجيل تكلفة الحفاظ على هذه الأصول الرأسمالية واستدامتها.

صيغة EBITDA

فيما يلي صيغة حساب EBITDA:

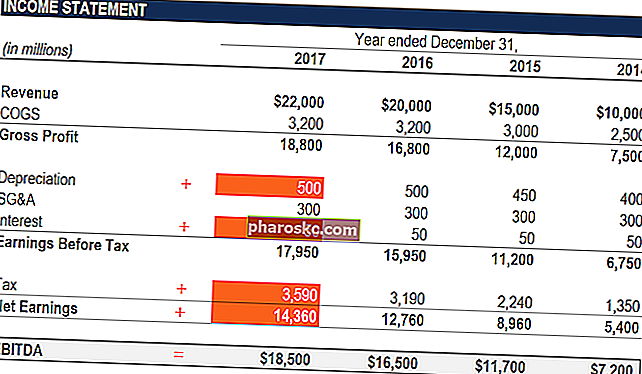

EBITDA = صافي الدخل + الفائدة + الضرائب + الاستهلاك + الاستهلاك

أو

EBITDA = ربح التشغيل + الإهلاك + الإطفاء

يوجد أدناه شرح لكل مكون من مكونات الصيغة:

فائدة

مصاريف الفوائد تنشأ مصاريف الفوائد من الشركة التي تمول من خلال عقود إيجار الديون أو رأس المال. تم العثور على الفائدة في بيان الدخل ، ولكن يمكن أيضًا حسابها من خلال جدول الديون. يجب أن يحدد الجدول جميع أجزاء الدين الرئيسية التي تمتلكها الشركة في ميزانيتها العمومية ، وحساب الفائدة بضرب المستبعد من EBITDA ، لأنه يعتمد على هيكل التمويل للشركة. إنها تأتي من الأموال التي اقترضتها لتمويل أنشطتها التجارية. الشركات المختلفة لها هياكل رأسمالية مختلفة هيكل رأس المال يشير هيكل رأس المال إلى مقدار الدين و / أو حقوق الملكية التي تستخدمها الشركة لتمويل عملياتها وتمويل أصولها. هيكل رأس مال الشركة ، مما يؤدي إلى نفقات فائدة مختلفة. بالتالي،من الأسهل مقارنة الأداء النسبي للشركات عن طريق إضافة الفائدة مرة أخرى وتجاهل تأثير هيكل رأس المال على الأعمال. لاحظ أن مدفوعات الفائدة معفاة من الضرائب ، مما يعني أنه يمكن للشركات الاستفادة من هذه الميزة فيما يسمى درع ضرائب الشركات. تعتمد قيمة هذه الدروع على معدل الضريبة الفعلي للشركة أو الفرد. تشمل المصاريف الشائعة القابلة للخصم الاستهلاك والإطفاء ومدفوعات الرهن العقاري ومصاريف الفائدة.بمعنى أنه يمكن للشركات الاستفادة من هذه الميزة فيما يسمى درع ضرائب الشركات الدرع الضريبي: الدرع الضريبي هو خصم مسموح به من الدخل الخاضع للضريبة والذي يؤدي إلى تخفيض الضرائب المستحقة. تعتمد قيمة هذه الدروع على معدل الضريبة الفعلي للشركة أو الفرد. تشمل المصاريف الشائعة القابلة للخصم الإهلاك والإطفاء ومدفوعات الرهن العقاري ومصاريف الفائدة.بمعنى أنه يمكن للشركات الاستفادة من هذه الميزة فيما يسمى درع ضرائب الشركات الدرع الضريبي: الدرع الضريبي هو خصم مسموح به من الدخل الخاضع للضريبة والذي يؤدي إلى تخفيض الضرائب المستحقة. تعتمد قيمة هذه الدروع على معدل الضريبة الفعلي للشركة أو الفرد. تشمل المصاريف الشائعة القابلة للخصم الإهلاك والإطفاء ومدفوعات الرهن العقاري ومصاريف الفائدة.

الضرائب

محاسبة الضرائب لضرائب الدخل تعد ضرائب الدخل ومحاسبتها مجالًا رئيسيًا لتمويل الشركات. إن امتلاك فهم مفاهيمي لمحاسبة ضرائب الدخل يمكّن الشركة من الحفاظ على المرونة المالية. الضرائب مجال معقد للتنقل فيه وغالبًا ما يربك حتى أكثر المحللين الماليين مهارة. تختلف وتعتمد على المنطقة التي تعمل فيها الأعمال. إنها وظيفة من القواعد الضريبية ، والتي لا تشكل حقًا جزءًا من تقييم أداء فريق الإدارة ، وبالتالي ، فإن العديد من المحللين الماليين FMVA® Certification ينضمون إلى 350600 طالبًا يعملون في شركات مثل Amazon و JP Morgan و Ferrari ويفضلون إضافتهم مرة أخرى عند مقارنة الأعمال.

الإهلاك والاستهلاك

مصاريف الإهلاك يتم استخدام مصاريف الإهلاك لتقليل قيمة المصنع والممتلكات والمعدات لتتناسب مع استخدامها ، والتآكل ، مع مرور الوقت. يتم استخدام مصروفات الإهلاك لتعكس بشكل أفضل نفقات وقيمة الأصل طويل الأجل من حيث صلتها بالإيرادات التي تحققها. يعتمد الاستهلاك والإطفاء (D & A) على الاستثمارات التاريخية التي قامت بها الشركة وليس على الأداء التشغيلي الحالي للأعمال. تستثمر الشركات في الأصول الثابتة طويلة الأجل الأصول طويلة الأجل الأصول طويلة الأجل هي الأصول التي تستخدمها الشركة في عملية الإنتاج والتي عادةً ما تأتي بعمر إنتاجي يزيد عن عام واحد. يمكن اعتبار هذه الأصول أيضًا "أصولًا ثابتة" ، حيث يمكن أن تساهم في جزء كبير من التكاليف الثابتة للشركة المرتبطة بالإنتاج.(مثل المباني أو المركبات) التي تفقد قيمتها بسبب البلى. تستند مصروفات الإهلاك إلى تدهور جزء من الأصول الثابتة الملموسة للشركة. يتم تكبد مصروف الإطفاء إذا كان الأصل غير ملموس. الأصول غير الملموسة الأصول غير الملموسة وفقًا للمعايير الدولية لإعداد التقارير المالية ، الأصول غير الملموسة قابلة للتحديد ، وهي أصول غير نقدية ليس لها جوهر مادي. مثل جميع الأصول ، فإن الأصول غير الملموسة هي تلك التي من المتوقع أن تحقق عوائد اقتصادية للشركة في المستقبل. كأصل طويل الأجل ، يمتد هذا التوقع إلى ما بعد عام واحد. مثل براءات الاختراع يتم إطفاءها لأن لها عمر إنتاجي محدود (حماية تنافسية) قبل انتهاء الصلاحية.يتم تكبد مصروفات الإطفاء إذا كان الأصل غير ملموس. الأصول غير الملموسة الأصول غير الملموسة وفقًا للمعايير الدولية لإعداد التقارير المالية ، الأصول غير الملموسة قابلة للتحديد ، وهي أصول غير نقدية ليس لها جوهر مادي. مثل جميع الأصول ، فإن الأصول غير الملموسة هي تلك التي من المتوقع أن تحقق عوائد اقتصادية للشركة في المستقبل. كأصل طويل الأجل ، يمتد هذا التوقع إلى ما بعد عام واحد. مثل براءات الاختراع يتم إطفاءها لأن لها عمر إنتاجي محدود (حماية تنافسية) قبل انتهاء الصلاحية.يتم تكبد مصروف الإطفاء إذا كان الأصل غير ملموس. الأصول غير الملموسة الأصول غير الملموسة وفقًا للمعايير الدولية لإعداد التقارير المالية ، الأصول غير الملموسة هي أصول غير نقدية قابلة للتحديد وليس لها مضمون مادي. مثل جميع الأصول ، فإن الأصول غير الملموسة هي تلك التي من المتوقع أن تحقق عوائد اقتصادية للشركة في المستقبل. كأصل طويل الأجل ، يمتد هذا التوقع إلى ما بعد عام واحد. مثل براءات الاختراع يتم إطفاءها لأن لها عمر إنتاجي محدود (حماية تنافسية) قبل انتهاء الصلاحية.مثل براءات الاختراع يتم إطفاءها لأن لها عمر إنتاجي محدود (حماية تنافسية) قبل انتهاء الصلاحية.مثل براءات الاختراع يتم إطفاءها لأن لها عمر إنتاجي محدود (حماية تنافسية) قبل انتهاء الصلاحية.

D & A يتأثر بشكل كبير بالافتراضات المتعلقة بالعمر الاقتصادي النافع ، وقيمة الإنقاذ ، وقيمة الإنقاذ قيمة الإنقاذ هي المبلغ المقدر الذي يستحق الأصل في نهاية عمره الإنتاجي. تُعرف قيمة الإنقاذ أيضًا باسم قيمة الخردة أو القيمة المتبقية ، وتُستخدم في حساب مصروفات الإهلاك. تعتمد القيمة على المدة التي تتوقع الشركة خلالها استخدام الأصل ومدى صعوبة استخدام الأصل. على سبيل المثال ، إذا كان a وطريقة الإهلاك طرق الإهلاك تتضمن أكثر أنواع طرق الإهلاك شيوعًا القسط الثابت والرصيد المتناقص المزدوج ووحدات الإنتاج ومجموع أرقام السنوات. هناك العديد من الصيغ لحساب إهلاك الأصل. يتم استخدام مصروفات الإهلاك في المحاسبة لتخصيص تكلفة الأصل الملموس على مدى عمره الإنتاجي. مستخدم. و لهذا،قد يجد المحللون أن الدخل التشغيلي يختلف عما يعتقدون أنه يجب أن يكون الرقم ، وبالتالي يتم دعم D & A من حساب EBITDA.

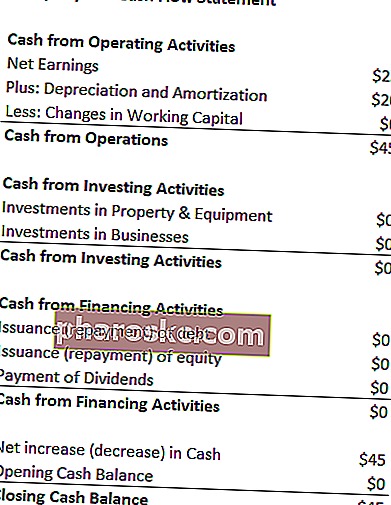

يمكن وضع مصروفات D&A في بيان التدفق النقدي للشركة تحت النقد من الأنشطة التشغيلية. التدفق النقدي التشغيلي. التدفق النقدي التشغيلي (OCF) هو مقدار النقد الناتج عن أنشطة التشغيل العادية للشركة في فترة زمنية محددة. معادلة التدفق النقدي التشغيلي هي صافي الدخل (من أسفل بيان الدخل) ، بالإضافة إلى أي بنود غير نقدية ، بالإضافة إلى تعديلات التغييرات في قسم رأس المال العامل. نظرًا لأن الاستهلاك والإطفاء عبارة عن مصاريف غير نقدية نفقات غير نقدية تظهر المصاريف غير النقدية في بيان الدخل لأن المبادئ المحاسبية تتطلب تسجيلها على الرغم من عدم دفعها نقدًا فعليًا. ، تتم إضافته مرة أخرى (عادةً ما تكون المصاريف رقمًا موجبًا لهذا السبب) أثناء وجودها في بيان التدفق النقدي.

مثال: تبلغ مصاريف الإهلاك والإطفاء لـ XYZ 20 دولارًا.

لماذا تستخدم EBITDA؟

يستخدم مقياس EBITDA بشكل شائع كبديل للتدفق النقدي التدفق النقدي التدفق النقدي (CF) هو الزيادة أو النقص في مقدار الأموال التي تمتلكها شركة أو مؤسسة أو فرد. في التمويل ، يستخدم المصطلح لوصف مقدار النقد (العملة) الذي يتم إنشاؤه أو استهلاكه في فترة زمنية معينة. هناك أنواع عديدة من التليف الكيسي. يمكن أن يعطي للمحلل تقديرًا سريعًا لقيمة الشركة ، بالإضافة إلى نطاق التقييم بضربه في تقييم مضاعف EBITDA. مضاعف EBITDA هو نسبة مالية تقارن قيمة شركة الشركة إلى EBITDA السنوي. يستخدم هذا المضاعف لتحديد قيمة الشركة ومقارنتها بقيمة الأعمال التجارية المماثلة الأخرى. يوفر مضاعف EBITDA للشركة نسبة طبيعية للاختلافات في هيكل رأس المال ،تم الحصول عليه من تقارير أبحاث الأسهم تقرير أبحاث الأسهم هو مستند أعده محلل يقدم توصية للمستثمرين لشراء أو الاحتفاظ أو بيع أسهم شركة. أو المعاملات الصناعية أو عمليات الاندماج والاستحواذ عمليات الاندماج والاستحواذ يأخذك هذا الدليل خلال جميع الخطوات في عملية الاندماج والاستحواذ. تعرف على كيفية إتمام عمليات الدمج والاستحواذ والصفقات. في هذا الدليل ، سنحدد عملية الاستحواذ من البداية إلى النهاية ، والأنواع المختلفة من المستحوذين (الإستراتيجية مقابل المشتريات المالية) ، وأهمية التآزر ، وتكاليف المعاملات.عملية يأخذك هذا الدليل خلال جميع الخطوات في عملية الاندماج والاستحواذ. تعرف على كيفية إتمام عمليات الدمج والاستحواذ والصفقات. في هذا الدليل ، سنحدد عملية الاستحواذ من البداية إلى النهاية ، والأنواع المختلفة من المستحوذين (الإستراتيجية مقابل المشتريات المالية) ، وأهمية التآزر ، وتكاليف المعاملات.عملية يأخذك هذا الدليل خلال جميع الخطوات في عملية الاندماج والاستحواذ. تعرف على كيفية إتمام عمليات الدمج والاستحواذ والصفقات. في هذا الدليل ، سنحدد عملية الاستحواذ من البداية إلى النهاية ، والأنواع المختلفة من المستحوذين (الإستراتيجية مقابل المشتريات المالية) ، وأهمية التآزر ، وتكاليف المعاملات.

بالإضافة إلى ذلك ، عندما لا تحقق الشركة ربحًا ، يعتبر صافي الدخل ، صافي الدخل عنصرًا رئيسيًا ، ليس فقط في بيان الدخل ، ولكن في جميع البيانات المالية الأساسية الثلاثة. بينما يتم الوصول إليه من خلال بيان الدخل ، يتم استخدام صافي الربح أيضًا في كل من الميزانية العمومية وبيان التدفق النقدي. ، يمكن للمستثمرين اللجوء إلى EBITDA لتقييم الشركة. تستخدم العديد من شركات الأسهم الخاصة هذا المقياس لأنه جيد جدًا لمقارنة الشركات المماثلة في نفس الصناعة. يستخدمه أصحاب الأعمال لمقارنة أدائهم بمنافسيهم.

سلبيات

لم يتم الاعتراف بالأرباح قبل اقتطاع الفوائد والضرائب والاستهلاك وإطفاء الدين من قبل GAAP أو IFRS IFRS. معايير IFRS هي معايير دولية لإعداد التقارير المالية (IFRS) تتكون من مجموعة من القواعد المحاسبية التي تحدد كيف يجب الإبلاغ عن المعاملات والأحداث المحاسبية الأخرى في البيانات المالية. وهي مصممة للحفاظ على المصداقية والشفافية في عالم المال. البعض متشكك (مثل وارن بافيت وارين بافيت - يشتهر وارن بافيت بالربح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA). يُنسب إلى وارن بافيت قوله "هل تعتقد الإدارة أن جنية الأسنان تدفع مقابل النفقات الرأسمالية؟") من استخدامها لأنها تقدم الشركة كما لو كانت لم يدفع أبدًا أي فائدة أو ضرائب ،ويظهر أن الأصول لم تفقد قيمتها الطبيعية أبدًا بمرور الوقت (لا يوجد استهلاك أو نفقات رأسمالية نفقات رأسمالية تشير النفقات الرأسمالية إلى الأموال التي تستخدمها الشركة لشراء أو تحسين أو صيانة الأصول طويلة الأجل لتحسين الكفاءة أو قدرة الشركة: الأصول طويلة الأجل عادة ما تكون مادية ولها عمر إنتاجي لأكثر من فترة محاسبية واحدة. مخصومة).

على سبيل المثال ، قد تقدم شركة تصنيع سريعة النمو زيادة في المبيعات والأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين عامًا بعد عام (على أساس سنوي (على أساس سنوي) يشير مصطلح "سنوي" إلى "عام بعد عام" وهو نوع من التحليل المالي المستخدم لمقارنة بيانات السلاسل الزمنية. مفيد لقياس النمو ، كشف الاتجاهات). للتوسع بسرعة ، استحوذت على العديد من الأصول الثابتة بمرور الوقت وتم تمويلها جميعًا بالديون. على الرغم من أنه قد يبدو أن الشركة تتمتع بنمو قوي في الأرباح ، إلا أنه يجب على المستثمرين النظر إلى مقاييس أخرى أيضًا ، مثل النفقات الرأسمالية والتدفقات النقدية وصافي الدخل.

شرح بالفيديو لل EBITDA

يوجد أدناه مقطع فيديو تعليمي قصير حول الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء. سيغطي الدرس القصير طرقًا مختلفة لحسابه ويقدم بعض الأمثلة البسيطة للعمل من خلالها.

فيديو: برنامج تدريب المحللين الماليين الماليين FMVA® Certification انضم إلى أكثر من 350600 طالب يعملون في شركات مثل Amazon و JP Morgan و Ferrari.

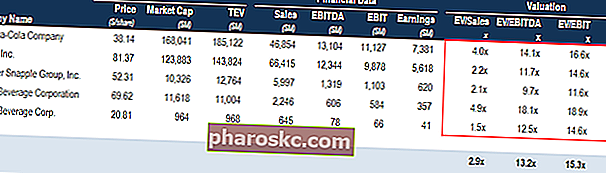

EBITDA المستخدمة في التقييم (مضاعف قيمة EV / EBITDA)

عند مقارنة شركتين ، يتم استخدام قيمة المؤسسة / نسبة EBITDA EV / EBITDA EV / EBITDA في التقييم لمقارنة قيمة الأعمال المماثلة من خلال تقييم قيمة المؤسسة (EV) إلى EBITDA المضاعف بالنسبة إلى المتوسط. في هذا الدليل ، سنقوم بتقسيم مضاعف EV / EBTIDA إلى مكوناته المختلفة ، وسنتعرف على كيفية حسابه خطوة بخطوة يمكن استخدامها لإعطاء المستثمرين فكرة عامة عما إذا كانت الشركة مبالغة في التقييم (نسبة عالية) أو مقومة بأقل من قيمتها. (نسبة منخفضة). من المهم مقارنة الشركات المتشابهة في طبيعتها (نفس الصناعة ، والعمليات ، والعملاء ، والهوامش ، ومعدل النمو ، وما إلى ذلك) ، حيث أن الصناعات المختلفة لها نسب متوسطة مختلفة إلى حد كبير (نسب عالية للصناعات عالية النمو ، ونسب منخفضة للنمو المنخفض الصناعات).

يستخدم المقياس على نطاق واسع في أساليب تقييم الأعمال عند تقييم شركة كمنشأة مستمرة ، هناك ثلاث طرق تقييم رئيسية مستخدمة: تحليل التدفقات النقدية المخصومة ، والشركات المماثلة ، والمعاملات السابقة. تُستخدم طرق التقييم هذه في الخدمات المصرفية الاستثمارية ، وبحوث الأسهم ، والأسهم الخاصة ، وتطوير الشركات ، وعمليات الدمج والاستحواذ ، وعمليات الاستحواذ والتمويل بالرافعة المالية ، ويتم العثور عليها من خلال قسمة قيمة شركة الشركة على EBITDA.

الصورة: دورة تثمين الأعمال المالية.

مثال على قيمة EV / EBITDA:

تتنافس شركتا ABC و Company XYZ من متاجر البقالة التي تعمل في نيويورك. تبلغ قيمة المؤسسة ABC 200 مليون دولار و EBITDA بقيمة 10 ملايين دولار ، في حين أن شركة XYZ لها قيمة مؤسسية قيمة المؤسسة ، أو قيمة الشركة ، هي القيمة الكاملة للشركة التي تساوي قيمة حقوق الملكية ، بالإضافة إلى صافي الديون ، بالإضافة إلى أي حقوق الأقلية المستخدمة في التقييم. إنه ينظر إلى القيمة السوقية بأكملها بدلاً من قيمة الأسهم فقط ، لذلك يتم تضمين جميع حقوق الملكية ومطالبات الأصول من كل من الديون وحقوق الملكية. 300 مليون دولار أمريكي و 30 مليون دولار أمريكي EBITDA. أي شركة مقومة بأقل من قيمتها على أساس EV / EBITDA؟

شركة ABC: شركة XYZ:

EV = 200 مليون دولار أمريكي = 300 مليون دولار أمريكي

EBITDA = 10 مليون دولار أمريكي EBITDA = 30 مليون دولار أمريكي

EV / EBITDA = 200 مليون دولار أمريكي / 10 ملايين دولار أمريكي = 20 مرة قيمة تعريض / EBITDA = 300 مليون دولار أمريكي / 30 مليون دولار أمريكي = 10x

على أساس EV / EBITDA ، فإن الشركة XYZ مقومة بأقل من قيمتها الحقيقية لأنها تحتوي على نسبة أقل.

EBITDA في النمذجة المالية

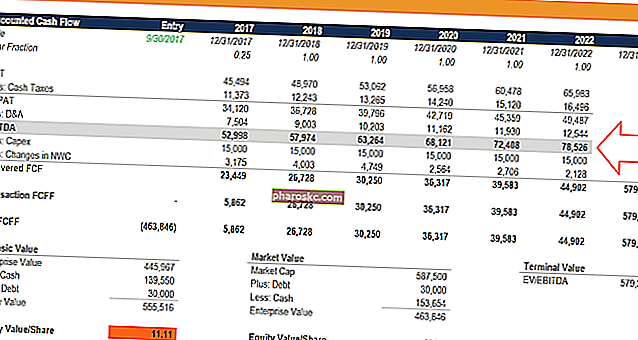

يتم استخدام EBITDA بشكل متكرر في النمذجة المالية. ما هي النمذجة المالية يتم تنفيذ النمذجة المالية في Excel للتنبؤ بالأداء المالي للشركة. نظرة عامة على ماهية النمذجة المالية ، وكيف ولماذا بناء نموذج. كنقطة انطلاق لحساب التدفق النقدي الحر غير المدعوم. تعتبر الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء مقياسًا يُشار إليه بشكل متكرر في التمويل ، ومن المفيد استخدامه كنقطة مرجعية ، على الرغم من أن النموذج المالي يقدّر الأعمال فقط بناءً على التدفق النقدي الحر التدفق النقدي الحر (FCF) يقيس التدفق النقدي الحر (FCF) قدرة الشركة على إنتاج أكثر ما يهتم به المستثمرون: يتم توزيع النقد المتاح بطريقة تقديرية.

الصورة: دورات النمذجة المالية القائمة على الفيديو المالية.

مثال الحساب # 1

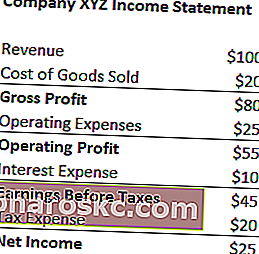

تحتسب الشركة XYZ مبلغ 20 دولارًا أمريكيًا عن مصروفات الاستهلاك والإطفاء كجزء من نفقات التشغيل الخاصة بها. احسب أرباحهم قبل استهلاك ضرائب الفائدة والإطفاء:

EBITDA = صافي الدخل + مصاريف الضرائب + مصاريف الفائدة + الإهلاك ونفقات الإطفاء

= 25 دولارًا + 20 دولارًا + 10 دولارات + 20 دولارًا

= 75 دولارًا

EBITDA = الإيرادات - تكلفة البضائع المباعة - مصاريف التشغيل + مصاريف الإهلاك والإطفاء

= 100 دولار - 20 دولارًا - 25 دولارًا + 20 دولارًا

= 75 دولارًا

قم بتنزيل النموذج المجاني

أدخل اسمك وبريدك الإلكتروني في النموذج أدناه وقم بتنزيل القالب المجاني الآن!

مثال الحساب # 2

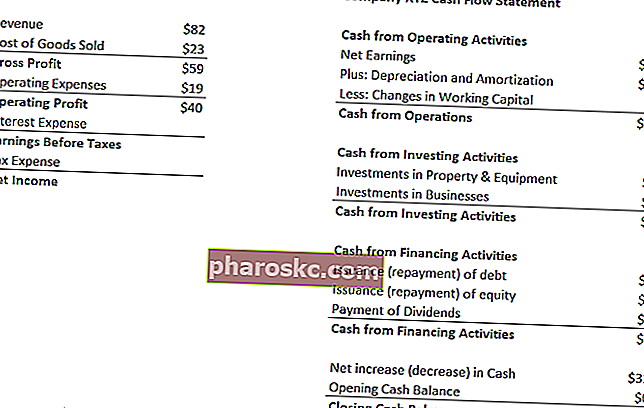

يتم تكبد نفقات الاستهلاك والإطفاء لشركة XYZ من استخدام أجهزتهم التي تغلف الحلوى التي يبيعونها. يدفعون فائدة بنسبة 5٪ لأصحاب الديون ومعدل ضريبة يبلغ 50٪. ما هي أرباح XYZ قبل إهلاك واستهلاك ضرائب الفائدة؟

الخطوة الأولى: املأ نموذج بيان الدخل بيان الدخل المجاني لتنزيله. قم بإنشاء بيان الربح والخسارة الخاص بك باستخدام قوالب سنوية وشهرية في ملف Excel المقدم. يتضمن الملف الإيرادات ، تكلفة البضائع المباعة ، إجمالي الربح ، التسويق ، البيع ، G & A ، الرواتب ، الأجور ، مصروفات الفوائد ، الإهلاك ، الإطفاء ، الضرائب ، صافي الدخل

مصروفات الفائدة = 5٪ * 40 دولارًا (ربح التشغيل) = 2 دولار

الأرباح قبل الضرائب = 40 دولارًا (الربح التشغيلي) - 2 دولارًا (مصروفات الفائدة) = 38 دولارًا

مصاريف الضريبة = 38 دولارًا (الأرباح قبل الضرائب) * 50٪ = 19 دولارًا

صافي الدخل = 38 دولارًا (الأرباح قبل الضرائب) - 19 دولارًا (مصروفات الضرائب) = 19 دولارًا

* ملاحظة: يمكن أيضًا العثور على صافي الدخل في بيان التدفق النقدي ، فوق مصروفات الاستهلاك والإطفاء.

الخطوة الثانية: ابحث عن مصروفات الإهلاك والإطفاء

في بيان التدفقات النقدية بيان التدفقات النقدية يعد بيان التدفقات النقدية (يشار إليه أيضًا باسم بيان التدفق النقدي) أحد البيانات المالية الرئيسية الثلاثة التي تُبلغ عن النقد المتولد والمُنفَق خلال فترة زمنية محددة (على سبيل المثال ، شهر أو ربع أو سنة). يعمل بيان التدفقات النقدية كجسر بين بيان الدخل والميزانية العمومية ، ويتم سرد المصروفات على أنها $ 12.

نظرًا لأن المصروفات تُنسب إلى الآلات التي تقوم بتعبئة الحلوى الخاصة بها (تساعد الأصول المستهلكة بشكل مباشر في إنتاج المخزون) ، فستكون المصاريف جزءًا من تكلفة البضائع المباعة (COGS) تكلفة البضائع المباعة (COGS) تكلفة البضائع المباعة ( COGS) "التكلفة المباشرة" المتكبدة في إنتاج أي سلع أو خدمات. وتشمل تكلفة المواد وتكلفة العمالة المباشرة والنفقات العامة المباشرة للمصنع وتتناسب طرديًا مع الإيرادات. مع زيادة الإيرادات ، يلزم المزيد من الموارد لإنتاج السلع أو الخدمة. غالبًا ما يكون COGS.

الخطوة الثالثة: احسب الربح قبل استهلاك ضرائب الفائدة وإطفاءها

EBITDA = صافي الدخل + مصاريف الضرائب + مصاريف الفائدة + الإهلاك ونفقات الإطفاء

= 19 دولارًا + 19 دولارًا + 2 دولارًا + 12 دولارًا

= 52 دولارًا

EBITDA = الإيرادات - تكلفة البضائع المباعة - مصاريف التشغيل + مصاريف الإهلاك والإطفاء

= 82 دولارًا - 23 دولارًا - 19 دولارًا + 12 دولارًا

= 52 دولارًا

المزيد من الموارد

نأمل أن يكون هذا دليلًا مفيدًا للأرباح قبل خصم الفوائد والضرائب والاستهلاك والإطفاء - الأرباح قبل استهلاك ضرائب الفائدة والإطفاء. إذا كنت تبحث عن وظيفة في مجال تمويل الشركات ، فهذا مقياس سوف تسمع عنه كثيرًا. لمواصلة تعلم المزيد ، نوصي بشدة بهذه الموارد المالية الإضافية:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - وهما مقياسان شائعان يستخدمان في التمويل وتقييم الشركة. هناك اختلافات مهمة ، إيجابيات / سلبيات لفهمها. EBIT تعني: الأرباح قبل الفوائد والضرائب. EBITDA تعني: الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء. أمثلة و

- طرق التقييم طرق التقييم عند تقييم شركة كمنشأة مستمرة ، هناك ثلاث طرق تقييم رئيسية مستخدمة: تحليل التدفقات النقدية المخصومة ، والشركات المماثلة ، والمعاملات السابقة. تُستخدم طرق التقييم هذه في الخدمات المصرفية الاستثمارية ، وبحوث الأسهم ، وحقوق الملكية الخاصة ، وتطوير الشركات ، وعمليات الدمج والاستحواذ ، والاستحواذ على الرافعة المالية ، والتمويل

- دليل النمذجة المالية دليل النمذجة المالية المجاني هذا دليل النمذجة المالية يغطي نصائح Excel وأفضل الممارسات حول الافتراضات والمحركات والتنبؤ وربط البيانات الثلاثة وتحليل DCF والمزيد

- كيف تكون محللًا ماليًا رائعًا The Analyst Trifecta® Guide الدليل النهائي لكيفية أن تكون محللًا ماليًا على مستوى عالمي. هل تريد أن تكون محلل مالي على مستوى عالمي؟ هل تتطلع إلى اتباع أفضل الممارسات الرائدة في المجال والتميز عن الآخرين؟ تتكون عمليتنا ، المسماة The Analyst Trifecta® ، من التحليلات والعرض التقديمي والمهارات الشخصية