يمكن استخدام جميع أنواع التدفقات النقدية الثلاثة - FCFF مقابل FCFE مقابل توزيعات الأرباح - لتحديد القيمة الجوهرية لحقوق الملكية في التمويل والمحاسبة ، حقوق الملكية هي القيمة المنسوبة إلى الأعمال التجارية. القيمة الدفترية لحقوق الملكية هي الفرق بين الأصول والخصوم ، وفي النهاية ، سعر السهم الجوهري للشركة القيمة الجوهرية القيمة الجوهرية للأعمال (أو أي ورقة مالية استثمارية) هي القيمة الحالية لجميع التدفقات النقدية المستقبلية المتوقعة ، مخصومة بالخصم المناسب معدل. على عكس الأشكال النسبية للتقييم التي تنظر إلى الشركات المماثلة ، فإن التقييم الجوهري ينظر فقط إلى القيمة المتأصلة للأعمال التجارية بمفردها. . يكمن الاختلاف الأساسي في طرق التقييم في كيفية خصم التدفقات النقدية. جميع الطرق الثلاثة مسؤولة عن إدراج الدين في هيكل رأس مال الشركة ، وإن كان ذلك بطرق مختلفة.باستخدام ورقة العمل المتوفرة ، يمكننا توضيح كيفية التوفيق بين الأنواع المختلفة من التدفقات النقدية (FCFF مقابل FCFE مقابل توزيعات الأرباح) ، وكيف يتم تقييمها ، ومتى يتم استخدام كل نوع بشكل أكثر ملاءمة للتقييم.

التدفق النقدي الحر للشركة (FCFF) هو التدفق النقدي المتاح لجميع موردي رأس المال للشركة بمجرد أن تدفع الشركة جميع نفقات التشغيل والاستثمار اللازمة للحفاظ على وجودها. تشمل نفقات التشغيل كلاً من التكاليف المتغيرة والثابتة اللازمة لتوليد الإيرادات. تشمل أنشطة الاستثمار نفقات الشركة على ممتلكاتها ومنشآتها ومعداتها PP&E (ممتلكات ومنشآت ومعدات) تعتبر PP&E (ممتلكات ومنشآت ومعدات) أحد الأصول الأساسية غير المتداولة الموجودة في الميزانية العمومية. تتأثر PP&E بالمصاريف الرأسمالية ، والاستهلاك ، وعمليات الاستحواذ / التصرف في الأصول الثابتة. تلعب هذه الأصول دورًا رئيسيًا في التخطيط والتحليل المالي لعمليات الشركة والنفقات المستقبلية. وتشمل أيضًا تكلفة الأصول غير الملموسة الأصول غير الملموسة وفقًا للمعايير الدولية لإعداد التقارير المالية ،الأصول غير الملموسة هي أصول غير نقدية قابلة للتحديد وليس لها مضمون مادي. مثل جميع الأصول ، فإن الأصول غير الملموسة هي تلك التي من المتوقع أن تحقق عوائد اقتصادية للشركة في المستقبل. كأصل طويل الأجل ، يمتد هذا التوقع إلى ما بعد عام واحد. ، إلى جانب استثمارات رأس المال العامل قصيرة الأجل مثل المخزون. كما يتم تضمين المدفوعات المؤجلة وإيرادات الإيرادات في حساباتها الدائنة والمدينة. التدفقات النقدية المتبقية هي تلك المتاحة لموردي رأس المال للشركة ، أي المساهمين وحملة السندات.جنبا إلى جنب مع استثمارات رأس المال العامل قصيرة الأجل مثل المخزون. كما يتم تضمين المدفوعات المؤجلة وإيرادات الإيرادات في حساباتها الدائنة والمدينة. التدفقات النقدية المتبقية هي تلك المتاحة لموردي رأس المال للشركة ، أي حملة الأسهم وحملة السندات.جنبا إلى جنب مع استثمارات رأس المال العامل قصيرة الأجل مثل المخزون. كما يتم تضمين المدفوعات المؤجلة وإيرادات الإيرادات في حساباتها الدائنة والمدينة. التدفقات النقدية المتبقية هي تلك المتاحة لموردي رأس المال للشركة ، أي حملة الأسهم وحملة السندات.

التدفق النقدي الحر إلى حقوق الملكية (FCFE) هو التدفق النقدي المتاح لمساهمي الشركة فقط. تشمل هذه التدفقات النقدية جميع النفقات المذكورة أعلاه ، إلى جانب صافي التدفقات النقدية الخارجة إلى حملة السندات. استخدام نموذج خصم توزيعات الأرباح مشابه لنهج FCFE ، حيث يمثل كلا شكلي التدفقات النقدية التدفقات النقدية المتاحة للمساهمين. بين نماذج FCFF و FCFE vs Dividends ، يفضل أسلوب FCFE عندما تكون سياسة توزيع الأرباح للشركة غير مستقرة ، أو عندما يمتلك المستثمر حصة مسيطرة في الشركة.

التوفيق بين FCFF و FCFE

للتوفيق بين FCFF و FCFE ، يجب علينا وضع افتراضات مهمة حول البيانات المالية للشركة وهيكل رأس المال. أولاً ، يجب أن نفترض أن هيكل رأس مال الشركة لن يتغير بمرور الوقت. هذا افتراض مهم لأنه إذا تغير هيكل رأس مال الشركة ، فإن التكلفة الحدية لرأس المال تتغير. ثانيًا ، يجب أن نعمل بنفس المتغيرات المالية الأساسية لكلتا الطريقتين. أخيرًا ، يجب علينا تطبيق نفس معدلات الضرائب ومتطلبات إعادة الاستثمار على كلتا الطريقتين.

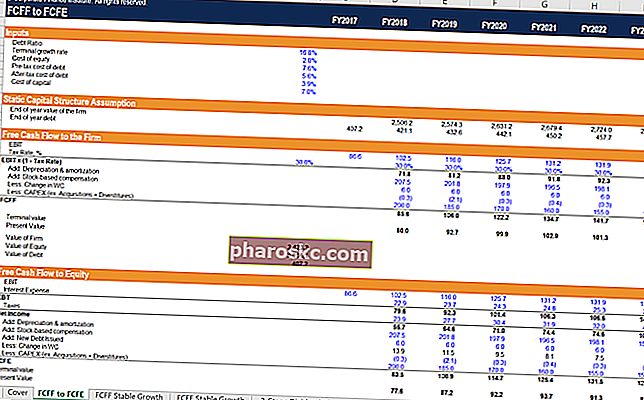

خطوات

- أدخل المدخلات الأساسية لورقة عمل الحساب. وتشمل هذه نسبة ديون الشركة (التي من المفترض أن تظل ثابتة) ، وتكلفة الديون قبل الضرائب ، ومعدل الضريبة ، وتكلفة حقوق الملكية ، ومعدل النمو النهائي.

- يتم تحديد التدفق النقدي الحر للشركة كل عام عن طريق تحويل الأرباح التشغيلية للشركة (EBIT) إلى NOPAT عن طريق الضرب في (1 - معدل الضريبة) ، وإضافة المصروفات غير النقدية مرة أخرى وطرح صافي إعادة استثمار الشركة (رأس المال العامل ونفقات رأس المال) .

- يتم إضافة القيمة الحالية لـ FCFF للشركة والقيمة النهائية معًا لإيجاد القيمة الجوهرية للشركة اعتبارًا من اليوم. بافتراض أن الشركة ليس لديها نقود صفرية ، فإن طرح قيمة الدين من تقييم الشركة سينتج عنه قيمة حقوق الملكية.

- يحسب قسم افتراض هيكل رأس المال الثابت قيمة الشركة في كل سنة آجلة معنية ، باستخدام كل سنة آجلة كالعام الحالي لحساب القيم الحالية المختلفة. بعد ذلك ، يتم حساب افتراض ديون نهاية العام عن طريق أخذ ناتج قيمة الشركة لكل سنة آجلة ونسبة الديون الثابتة إلى رأس المال. من هذه النقطة ، يمكننا أن نبدأ في حساب قيمة أسهم الشركة المستقلة.

- نبدأ بالربح التشغيلي للشركة (EBIT) ونطرح مصروفات فائدة الشركة. يتم احتساب مصروفات الفائدة بأخذ منتج تكلفة ديون الشركة وديون نهاية العام في كل سنة آجلة. ينتج الفرق أرباح الشركة قبل الضرائب (EBT).

- يتم احتساب مصروف الضريبة بأخذ منتج معدل الضريبة المستخدم في قسم FCFF والأرباح قبل الضريبة في كل سنة آجلة. ينتج الفرق صافي دخل الشركة.

- يتم حساب التدفق النقدي الحر إلى حقوق الملكية عن طريق أخذ صافي دخل الشركة في كل سنة آجلة ، وإضافة الرسوم غير النقدية مرة أخرى ، وطرح صافي إعادة استثمار الشركة - تمامًا كما هو الحال في FCFF ، مع اختلاف رئيسي واحد. يجب علينا أيضًا إضافة الزيادة الصافية في الديون مرة أخرى ، لأن هذا هو رأس المال الجديد المتاح للشركة.

- يتم إضافة القيمة الحالية لـ FCFE للشركة والقيمة النهائية لرصيدها معًا لإيجاد القيمة الجوهرية الحالية للشركة.

نظرة ثاقبة على FCFF مقابل FCFE مقابل الأرباح

أول شيء نلاحظه هو أننا توصلنا إلى نفس تقييم حقوق الملكية بكلتا الطريقتين. الاختلاف الأول في الطريقتين هو معدل الخصم المطبق. تستخدم طريقة FCFF متوسط التكلفة المرجح لرأس المال (WACC) ، بينما تستخدم طريقة FCFE تكلفة حقوق الملكية فقط. الاختلاف الثاني هو معاملة الديون. تطرح طريقة FCFF الديون في النهاية للوصول إلى القيمة الجوهرية لحقوق الملكية. تدمج طريقة FCFE مدفوعات الفائدة وصافي الإضافات إلى الديون للوصول إلى FCFE.

مصادر أخرى

نأمل أن تكون قد استمتعت بتحليل Finance لـ FCFF vs FCFE vs Dividends. تقدم Finance شهادة FMVA® للنمذجة المالية ومحلل التقييم (FMVA) انضم إلى أكثر من 350600 طالب يعملون في شركات مثل Amazon و JP Morgan و Ferrari ، المصمم لتحويل أي شخص إلى محلل مالي على مستوى عالمي. لمواصلة التعلم وتطوير معرفتك بالتحليل المالي ، نوصي بشدة بالموارد المالية الإضافية أدناه:

- هيكل رأس المال هيكل رأس المال يشير هيكل رأس المال إلى مقدار الدين و / أو حقوق الملكية التي تستخدمها الشركة لتمويل عملياتها وتمويل أصولها. هيكل رأس مال الشركة

- تكلفة حقوق الملكية تكلفة حقوق الملكية هو معدل العائد الذي يتطلبه المساهم للاستثمار في الأعمال التجارية. يعتمد معدل العائد المطلوب على مستوى المخاطر المرتبطة بالاستثمار

- طرق التقييم طرق التقييم عند تقييم شركة كمنشأة مستمرة ، هناك ثلاث طرق تقييم رئيسية مستخدمة: تحليل التدفقات النقدية المخصومة ، والشركات المماثلة ، والمعاملات السابقة. تُستخدم طرق التقييم هذه في الخدمات المصرفية الاستثمارية ، وبحوث الأسهم ، وحقوق الملكية الخاصة ، وتطوير الشركات ، وعمليات الدمج والاستحواذ ، والاستحواذ على الرافعة المالية ، والتمويل

- المتوسط المرجح لتكلفة رأس المال (WACC) هو متوسط تكلفة رأس المال المرجح للشركة ويمثل التكلفة المختلطة لرأس المال بما في ذلك حقوق الملكية والديون. صيغة WACC هي = (E / V x Re) + ((D / V x Rd) x (1-T)). سيقدم هذا الدليل لمحة عامة عن ماهيته ، ولماذا يتم استخدامه ، وكيفية حسابه ، كما يوفر أيضًا حاسبة WACC قابلة للتنزيل